从黑色星期一到次贷海啸:格林斯潘的18年

文章作者、来源:0x9999in1,ME News

TL;DR

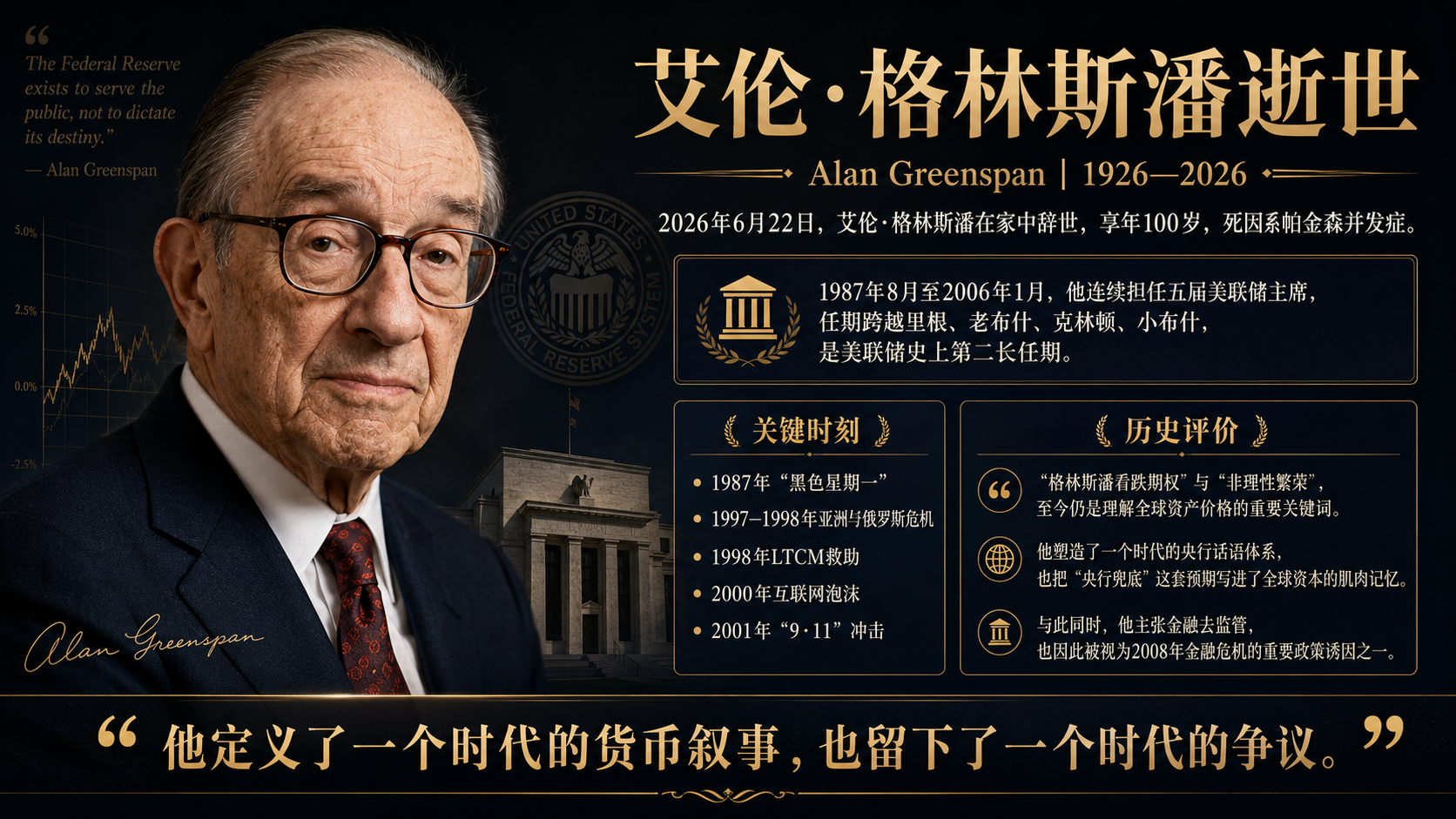

- 2026年6月22日,艾伦·格林斯潘在家中辞世,享年100岁,死因是帕金森并发症。

- 1987年8月至2006年1月,他连续担任五届美联储主席,任期跨越里根、老布什、克林顿、小布什,是美联储史上第二长任期。

- 任内主导应对1987年"黑色星期一"、1997-1998年亚洲与俄罗斯危机、1998年LTCM救助、2000年互联网泡沫、2001年"9·11"等多次震荡。

- "格林斯潘看跌期权"和"非理性繁荣"两词,至今仍是理解全球资产价格的关键词。

- 他主张金融去监管,被2011年金融危机调查委员会(FCIC)报告点名,认定为2008年危机的政策诱因之一。

- 他塑造了一个时代的央行话语体系,也把"央行兜底"这套预期写进了全球资本的肌肉记忆。

100岁的人走了,但他的"看跌期权"还没退场

先说一个事实。

2026年6月22日,艾伦·格林斯潘在华盛顿家中去世,享年100岁。讣告由他的妻子、NBC首席外交事务记者安德里亚·米切尔(Andrea Mitchell)发布,死因是帕金森病并发症。

100岁。这是个让人发愣的数字。

他出生于1926年3月6日。那一年,凯恩斯还没写出《通论》,美国大萧条还没到来。他活过了金本位的余晖、布雷顿森林的兴亡、滞胀年代、撒切尔与里根、苏联解体、互联网泡沫、9·11、次贷崩塌、量化宽松、特朗普二度回归、AI洪流。

他不止是一个老人。他是一段宏观史本身。

但今天不写情怀。今天要回答三件事:他是谁?他到底改写了什么?他留下的那套思维,今天还在不在操控市场?

先抛结论。这三问的答案分别是——一个把央行变成"市场最终接盘人"的爵士乐手;他重写了央行与资本市场的关系;而那套思维,不仅没退场,反而通过鲍威尔、贝森特、再到2026年5月新上任的凯文·沃什(Kevin Warsh),仍在被反复调用。

从爵士俱乐部到美联储:一个非典型央行行长的来时路

格林斯潘的简历,初读会让人发笑。

他在朱莉亚音乐学院学过萨克斯和单簧管,在乐队里吹过爵士。后来才转去纽约大学读经济学。1948年学士,1950年硕士,去哥伦比亚大学读博士,导师是亚瑟·伯恩斯(Arthur F. Burns),后者后来也成了美联储主席。

读到这里,故事还很普通。

但1950年代初,他成为安·兰德(Ayn Rand)的密友。这位写《阿特拉斯耸耸肩》的女作家,把"客观主义"、自利、放任资本主义灌进了一代美国保守派的脑子里。格林斯潘在2007年回忆录《动荡年代》里写道——"在遇到她之前,我在智识上是有局限的。"

为什么提这段?因为这是理解他一切政策选择的钥匙。

一个相信自由市场会自我纠错的人,后来成了管全球最大央行的人。一个相信金融机构会出于自利谨慎行事的人,后来一手放松了对它们的监管。

故事的张力,从这里开始。

1968年他加入尼克松竞选团队。1974年福特总统让他出任经济顾问委员会主席。1977年回到自己的咨询公司Townsend-Greenspan。1987年8月11日,里根提名他接替保罗·沃尔克,参议院通过。

他坐上那把椅子的时候,61岁。市场还不太信他。

两个月后,他用一场危机赢下了所有人。

黑色星期一:一个新词的诞生——"格林斯潘看跌期权"

1987年10月19日。

道琼斯工业指数单日暴跌22.6%。这是这只蓝筹指数有史以来最大的单日跌幅。比1929年大萧条第一日还狠。

新主席刚上任两个月。

他怎么办的?

第二天早上,美联储发布了一份只有一句话的声明——"今天,联储确认其作为国家中央银行的责任,已准备好作为流动性来源支持经济和金融系统。"

这句话,价值千金。

它的意思是:放心买、放心借,钱我兜底。

市场缓过来了。这一招后来被命名为"格林斯潘看跌期权"(Greenspan put)。Put,是看跌期权,是保险,是地板。意思是——只要市场跌得够狠,央行就会出手,等于免费送给市场一份卖出保险。

请注意,这不是某条具体政策,而是一种预期机制。一种把"市场出大事,央行必救"这件事写进所有人脑子的肌肉记忆。

从1987到2006,格林斯潘几乎用同一套剧本应对了所有重大震荡:

- 1990-1991年衰退。

- 1994-1995年墨西哥比索危机。

- 1997年亚洲金融危机。

- 1998年俄罗斯违约 + 长期资本管理公司(LTCM)救助。

- 2000年互联网泡沫破裂。

- 2001年9·11之后,他把联邦基金利率从6.5%一路砍到1%,并在1%水平上维持了整整一年。

每一次都灵。每一次市场都活过来。每一次都强化了那个隐含合同——别怕,联储兜着。

这就是为什么,今天你能看到的鲍威尔、贝森特、未来的沃什,但凡市场恐慌,第一件事都是放话稳预期。这套范式,不是2008年伯南克发明的,也不是2020年鲍威尔发明的。它的源头,是1987年10月20日早上那份单句声明。

"非理性繁荣":一句话引发的全球震动

1996年12月5日,华盛顿,美国企业研究所晚宴。

格林斯潘做了一段演讲,里面藏了一句话——"我们如何知道,非理性繁荣何时已经过度推高了资产价格?"

irrational exuberance。

第二天,正在开盘的东京股市跌了大约3%。香港跌。法兰克福跌。伦敦跌。开盘的纽约也跌。

一个老头在晚宴上的反问句,让全球市场抖了一抖。

这是他另一面。他相信自由市场,但他比谁都清楚估值的危险。这是一个能让全球资产同步呼吸的人。

但你看出问题了吗?

他警告了非理性繁荣,然后呢?没有加息。没有收紧。没有政策动作。

仅仅是一句话。然后市场五年里继续翻倍,直到2000年那只泡沫自己破掉。

"非理性繁荣"成为他遗产里最被引用的一个词,但同时也成为他被批评最多的一个证据——你看见了泡沫,你说出来了,然后你什么都没做。

1990年代的"奇迹":他的真功夫到底是什么

不能只讲他的错。

1991年3月到2001年3月,美国经历了当时历史上最长的经济扩张期,整整十年。失业率从7.8%一路降到3.8%。CPI从1991年的4.2%一路压到1998年的1.5%左右。纳斯达克指数从1991年初的不到400点冲到2000年3月的5048点。

这不是只靠运气。

格林斯潘做对了一件被低估的事——他识别出了90年代中期的"生产力之谜"。

故事是这样的:1990年代中段,美国失业率持续下降,工资增长却没有像传统菲利普斯曲线预测的那样推高通胀。FOMC内部很多人主张加息防通胀,模型告诉他们该加。

他扛住了。

他做了大量企业层面的草根调研,看到一个事实——计算机、互联网、企业流程再造,正在大幅提升劳动生产率。生产力上去了,单位劳动成本就压住了,通胀自然不会失控。

所以他选择不加息,让经济跑。后来的数据证明他对。1995-2000年间,美国非农部门的劳动生产率年均增速从此前的1.5%左右跃升到2.5%以上。

这件事,至今是央行决策的一块试金石。鲍威尔在2020-2021年通胀辩论里,也曾援引这个先例为"暂时性通胀"辩护——尽管那次他押错了。

这就是格林斯潘的真功夫——他不依赖单一模型,他读数据、读企业、读人。他的同事戏称他能"读混凝土订单读出GDP方向"。

那他的方法论是什么?

第一,怀疑模型。所有经济模型在结构性变革时刻都会失灵,要靠经验和草根数据补足。

第二,相信价格信号。市场价格里藏着最及时的信息,央行要做的是不去打扰这种信号。

第三,不对称回应。资产泡沫不去戳破,因为成本不可知;泡沫破了再去兜底,因为这是央行能干的事。

第三条,就是后来害死他声誉的那一条。

故事的另一面:他怎么把自己钉在2008年的耻辱柱上

2008年10月23日。

国会众议院政府监督和改革委员会。82岁的格林斯潘坐在听证席。

议员Henry Waxman问他:你是不是发现自己关于世界如何运转的意识形态是有问题的?

格林斯潘回答——"我发现了一个缺陷……我不知道这个缺陷有多大,多持久,但我对此深感困扰……是的,我发现了我意识形态中的一个错误。"

这是真正的"大师"低头。

他错在哪里?

第一,过度自信于金融机构的自我约束。他长期主张衍生品市场基本不需要监管。2003年他公开反对对场外衍生品加强管制,认为这会"破坏金融创新"。次贷危机里,CDS(信用违约互换)总名义规模一度膨胀到62万亿美元量级,比当时全球GDP还大。

第二,长期低利率。2001-2004年,联邦基金利率被压在1%-2%的极低区间。便宜的钱涌进房贷市场。可调利率房贷、次级贷款、住房抵押贷款支持证券(MBS)、CDO(担保债务凭证),一层层叠上去。

第三,对房价泡沫的误判。2005年,他公开表示美国房价没有泡沫,最多是"一些地方的泡沫"(froth)。后来众所周知,全美房价中位数从2006年峰值到2012年谷底,跌了大约27%;凯斯-席勒20城指数同期跌幅约35%。

第四,相信交易对手会自我约束。他相信银行不会自己把自己玩死。结果雷曼倒了,贝尔斯登被强卖了,AIG被国有化了。

2011年1月,美国金融危机调查委员会(FCIC)发布最终报告,明确点名格林斯潘——"超过30年的去监管、对金融机构自我监管的依赖,由前美联储主席艾伦·格林斯潘等人推动,受到历届政府和国会的支持,被强大的金融业不断推动,剥离了关键的保护机制……"

听明白了吗?

不是说他一个人造成了危机。但他设计的那套底层假设——市场会自我纠错、机构会自利谨慎、央行只需事后兜底——是危机得以发酵的土壤。

他在2008年10月那次听证里那段话,今天读还是刺骨——"危机的范围比我能想象的要广得多。"

一个100岁的人,亲手放出一只他没想象到的怪兽。

他的语言艺术:故意把话说不清楚

讲一个轻一点的故事。

格林斯潘以"听不懂"闻名。Bob Woodward在2000年的传记《大师》里写:他冗长复杂的句子,结尾常常把开头给的意思又拿回去。

退休后,他坦白了——这是故意的。

2007年接受CNBC采访时他说:"那是一种刻意的含糊,目的是为了避免回答某些你明知道不能回答的问题。如果你直接说‘无可奉告’,那本身就是回答。所以我说四五句,越来越绕,议员以为我答了,就问下一题。"

这套话术体系,后来被叫做"Fedspeak"。它不只是个人风格,它后来成了央行交流的范本。

但你看出代价了吗?

含糊本身会培养市场的过度解读,培养一种"猜央行嘴形"的文化。这种文化在2013年的"缩减恐慌"(Taper Tantrum)、2018年鲍威尔的"中性利率离我们还远"言论引发的暴跌里,反复重演。

直到鲍威尔时代,美联储才慢慢转向"前瞻指引"加点阵图加更直白沟通的模式。这是对Fedspeak的反动,但前提是先有过Fedspeak。

格林斯潘的影子,连他的反面都是他塑造的。

他到底如何影响了全球金融市场——三条主线

讲了这么多,把账算清。

第一条:他把"央行兜底"变成全球资产定价的隐含变量。

今天任何一个交易员给科技股、给比特币、给信用利差、给新兴市场债估值的时候,模型背后都默认存在一个看不见的Put——一旦真出事,美联储会出手。这条信念,是格林斯潘1987年那一句话开始往里夯的。2020年3月鲍威尔在三周内把联邦基金利率从1.5%砍到0%、启动无限量QE,是这条信念的当代版本。同一条逻辑。

第二条:他把"通胀目标制+灵活解读"变成主流央行范式。

虽然他在任期内从未明确宣布过通胀目标,但他事实上以2%为锚。后来伯南克在2012年把这件事正式化。今天从美联储到欧央行到日本银行到人民银行,都活在这个范式里。差别只是各家偏好不同。

第三条:他把"央行行长可以是明星"这件事写进了文化。

在他之前,美联储主席是一个技术官僚。在他之后,央行行长成了"摇滚明星"(《经济学人》语)、"大师"(Bob Woodward语)。鲍威尔的每场新闻发布会都被市场逐字研判,欧央行行长的每次咳嗽都能动汇率。这种文化的源头,是格林斯潘。

副作用是什么?

是央行被推到了它本不该承担的位置——通胀治理者、就业管理者、金融稳定守护者、市场情绪安抚者、地缘政治平衡器,全部由它一个机构扛。这种"央行万能论"的预期,在2022-2023年那轮高通胀里被打了一记响亮的耳光。鲍威尔不得不把利率从0拉到5.25%-5.5%才把通胀压回4%以下。

格林斯潘的范式,给了央行无限的隐含权力,也给了它无限的隐含责任。

这笔账,他的继任者要算很久。

一些容易被忘记的事

- 1997年4月6日,他与Andrea Mitchell结婚。这段婚姻持续了29年。米切尔的存在,让他在媒体生态里始终保留着一种"自家人"的待遇。

- 2000年,法国授予他荣誉军团勋章。2002年,英国女王伊丽莎白二世授予他名誉爵士。2005年11月,小布什授予他美国最高平民荣誉——总统自由勋章。

- 他是终身共和党人,但他公开说克林顿"是我们近年来最好的共和党总统"。他对小布什失望,说"共和党人在国会迷失了方向,他们用原则换权力,最后两样都没了。"

- 他的继任者依次是伯南克(2006-2014)、耶伦(2014-2018)、鲍威尔(2018-2026.5)。2026年5月,特朗普提名的凯文·沃什接任美联储主席。沃什是格林斯潘晚期FOMC的成员,他的政策语言里有强烈的"格林斯潘色彩"——重视市场信号、警惕过度宽松带来的金融失衡。

- 他爱棒球,是华盛顿指挥官队(Washington Commanders)的球迷。米切尔在讣告中写——他对棒球、网球、高尔夫、爵士乐都有"非理性的繁荣"。这是这家人特有的幽默。

100岁的人会用自己的关键词调侃自己。

结语:洒脱地说一句

写到这里,问题变成了——该如何评价他?

我的判断很直接。

他是20世纪后半叶到21世纪初最重要的经济政策制定者之一,没有之一。他的成就是真的——把美国带过了十年长扩张,把通胀从滞胀年代的伤口里拽出来,让生产力变革兑现成经济增长,让全球市场在多次大震荡中没有崩盘。

他的错也是真的——他对监管的天真信仰,让金融系统在他眼皮底下长出了一只他自己也认不出的怪兽。

伟大和失败并存,没什么好辩。

更值得记住的是他的方法论。怀疑模型、读数据、读企业、读人。在结构性变革时刻,不要让旧模型主导新决策。这条经验,在AI重塑生产力、加密资产重塑货币边界、地缘政治重塑供应链的今天,仍然刺眼地正确。

那套"央行兜底"的范式还会继续吗?

会的。它已经长进了全球市场的DNA。但它的代价,会在未来某一次真正的危机里被算总账。这一天到来时,市场会再一次想起1987年10月20日早上那句话,然后默默说——大师,你看,我们还在用你那个剧本。

100岁,体面地走完。算他赢。

至于剧本本身,会有人接着写。这次执笔的,是沃什。

故事还长。

引用来源

- NBC News, "Alan Greenspan, economist and longtime head of the Federal Reserve, dies at 100", 2026年6月22日。

- CNBC, 关于Alan Greenspan去世及其美联储任期的讣告报道, 2026年6月22日。

- 联合早报, "曾掌美联储18年 美国经济传奇格林斯潘逝世", 2026年6月22日。

- 新华网/央视网, "美联储前主席格林斯潘去世", 2026年6月22日。

- Financial Crisis Inquiry Commission, "The Financial Crisis Inquiry Report: Final Report of the National Commission on the Causes of the Financial and Economic Crisis in the United States", 美国政府出版局, 2011年1月。

- Alan Greenspan, 《The Age of Turbulence: Adventures in a New World》, Penguin Press, 2007年。

- Bob Woodward, 《Maestro: Greenspan's Fed and the American Boom》, Simon & Schuster, 2000年。

- U.S. House Committee on Oversight and Government Reform, "The Financial Crisis and the Role of Federal Regulators" 听证会记录, 2008年10月23日。

您可能也会喜欢

FOMO Pay 助力 Miss A's 好食材打通小红书支付通道,服务国际消费者

机器人流量反超人类,AI不睡觉不花钱,广告位还卖给谁?

一个芯片公司发布AIDC储能认证标准,英伟达凭什么?算力重构供电逻辑,谁在抢跑谁被挡在门外?