Take-Two確定了《GTA VI》的發售日期,但真正的挑戰才剛開始

Take-Two 股票關鍵數據

- 當前價格: $238.53

- 目標價(中位): ~$440

- 市場目標價: ~$280

- 潛在總回報: ~83%

- 年化回報至目標價: ~14% / 年

- 財報反應: -4.42%(2026年5月21日)

立即上線:使用 TIKR 全新估值模型,探索您最愛的股票還有多少上漲空間(免費) >>>

發生了什麼?

Take-Two Interactive(TTWO)終於得到了股東多年來所期盼的東西:確定性。在《俠盜獵車手 VI》因一再延期而成為華爾街笑談之後,Rockstar Games 確認遊戲將於 2026 年 11 月 19 日正式發售,並於 6 月 25 日開放預購。倒數計時終於成真。

那麼,股價為何下跌?

這正是值得深思的矛盾所在。隨著預期情緒升溫,股價在前後一週累計上漲逾 13%,當 Rockstar 於 6 月 18 日宣布預購日期時,股價也隨之上漲了約 3% 至 5%。然而,當預購正式開放、定價揭曉後,股價反而下滑約 3%,呈現典型的「利好出盡」賣壓反應。標準版定價為 $79.99,低於部分投資人預期的 $90 至 $100,且首發僅提供單人模式,GTA Online 新版本亦未確認上線日期。對於一檔估值遠高於同業、股價已近區間高點的股票而言,「日期已定」遠遠不夠——市場早已將此預期計入股價。

真正的問題不再是《GTA VI》能否如期推出,而是這場史上最大規模的娛樂產品發布,能否仍讓已花了兩年時間將其消化進股價的市場感到驚喜。

投資人等待多年的催化劑

Rockstar 公布的發售數字,即便一份拷貝尚未售出,已令人震驚。《俠盜獵車手》系列歷史累計銷量突破 4.7 億套,美國銀行估計僅《GTA VI》在 2027 財年便可售出 4,500 萬套。晨星的預測更高,估計首發年銷量可達 6,000 萬至 7,000 萬套。無論哪個數字,對這家發行商而言都將創下數位發行歷史記錄。

管理層對這款遊戲的重要性直言不諱。在第三財季業績發布會上,公司表示《GTA VI》將有助於「為業務建立全新的財務基準」;在 2026 財年年末,公司再度重申 2027 財年將在 11 月發售的帶動下刷新紀錄。這正是股票所押注的:不是一次性的飆升,而是永久性的更高底部。

預購細節進一步彰顯了 Rockstar 精心構建引導機制的用心。數位預購含一個月 GTA+ 訂閱服務及限定早鳥禮包「Vintage Vice City Pack」;終極版售價 $99.99;預載從 11 月 12 日開始,距正式發售整整提前一週。每個環節都經過精心設計,旨在將期待轉化為首日營收,並從第一個遊戲時段起就引導玩家走向持續消費。

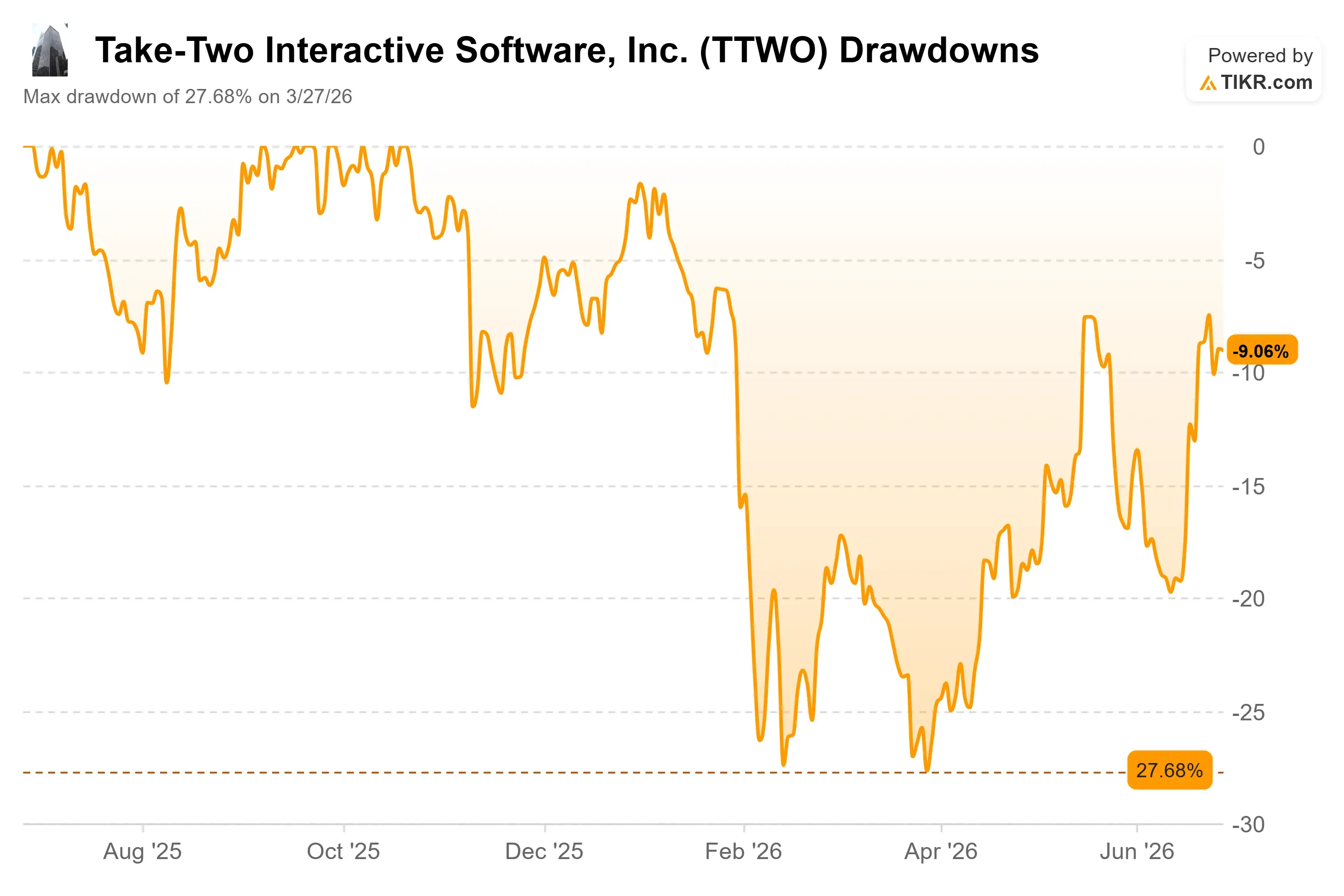

Take-Two 回撤幅度 (TIKR)

Take-Two 回撤幅度 (TIKR)

查看 Take-Two 股票的歷史與前瞻預估(免費!)>>>

真正的獲利來源並非遊戲本身

這是標題定價所遺漏的部分。Take-Two 2026 財年業績中最重要的數字,不是銷售套數,而是 78%。

這代表總淨預訂額中來自持續消費者支出的佔比,即玩家在購買盒裝遊戲後仍持續購買的遊戲內消費、訂閱服務及虛擬貨幣。2026 財年總淨預訂額增加了 19%,達到 67.2 億美元,其中持續性消費增加了 17%。盒裝遊戲如今已成為業務的預告片,而非業務本身。

這也正是美國銀行分析師 Omar Dessouky 於 6 月 23 日將目標價從 $320 上調至 $368——成為市場最高目標價——的原因。他的投資論點幾乎不提首發銷量,而是將 2028 財年 GTA Online 的預訂額預估上調至 22 億美元,並認為新作「貨幣化能力可達前作的兩倍,足以媲美《要塞英雄》」。這一論點建立於「付費推進」模式之上,該模式所帶動的每位玩家消費高於純外觀道具模式。因此,若真有持久性的盈利驚喜,將出現在發售後的數年間,而非發售當季。

執行長 Strauss Zelnick 於 5 月 27 日在 TD Cowen 科技、媒體與電信大會上以自己的方式表達了同樣的觀點。被問及 Rockstar 在運營即時服務方面學到了什麼時,他的回答簡潔有力:「給消費者帶來真正出色的體驗,他們自然會來。我們學到了娛樂業最古老的道理。」這份自信之所以重要,是因為他所描述的 GTA 生態系統已然存在。GTA Online、GTA+ 以及 FiveM 業務,在《GTA VI》吸引任何新玩家之前,已在創造持續性收入。

溢價估值,毫無容錯空間

這一切都不便宜。TTWO 目前的 NTM EV/EBITDA 約為 27 倍,遠期本益比約為 35 倍,這樣的倍數已將一場尚未發生的發售計入定價。

與同業相比,這一溢價顯得格外突出。Electronic Arts(納斯達克:EA)的 NTM EV/EBITDA 約為 17 倍,Netflix(納斯達克:NFLX)約為 18 倍,均遠低於 Take-Two。以遠期營收倍數計算,差距更為懸殊——TTWO 的未來十二個月營收倍數接近 5 倍,而娛樂業同業中位數僅約 1 倍。市場願意為此買單只有一個原因:沒有任何同業擁有像《GTA VI》這樣規模的催化劑,且距今只剩六個月。這一溢價是否合理,完全取決於執行力,因為一旦發售延期,估值就毫無緩衝空間。

發售背後的基本面正朝有利於公司的方向改善。Take-Two 已從 2025 財年的負自由現金流,轉變為 2026 財年的正自由現金流,而市場共識預測在發售季到來時將出現大幅躍升。涵蓋《GTA VI》首週業績的 2026 年 12 月季度,市場共識營收約為 33 億美元,較上年同期增加了 86%,EBITDA 利潤率也從 19% 擴張至約 27%。整個投資論點的轉折點就在於此。

風險顯而易見。如此之多的投資人預期集中於 2027 及 2028 財年,任何延期所造成的衝擊都將遠超其他大多數股票。Zelnick 本人在 TD Cowen 大會上也承認,Rockstar 會視需要投入足夠的時間,並表示發售間隔的長短,取決於「將一件事做到極致所需的時間」。對品質的堅持是這個系列的護城河,同時也是唯一可能打破這筆交易的風險來源。

Take-Two NTM EV/EBITDA (TIKR)

Take-Two NTM EV/EBITDA (TIKR)

在 TIKR 上查看 Take-Two 與同業的表現比較(免費!)>>>

TIKR 進階模型分析

- 當前價格: $238.53

- 目標價(中位): ~$440

- 潛在總回報: ~83%

- 年化回報至目標價: ~14% / 年

Take-Two 進階估值模型 (TIKR)

Take-Two 進階估值模型 (TIKR)

查看分析師對 Take-Two 股票的成長預測與目標價(免費!)>>>

採用 TIKR 中位情境,模型顯示目標價約為每股 $440,意味著總回報約為 83%,年化回報接近 14%,計算期間至 2031 年 3 月。中位情境是此處最合適的錨點,因為它假設《GTA VI》取得成功,但不需要該系列達到《要塞英雄》的完整貨幣化強度,從而使預測建立於公司已驗證的往績之上,而非牛市幻想。

兩大驅動力支撐著營收走勢。其一是《GTA VI》發售浪潮本身——於 2027 財年落地的套數銷售及數位豪華版升級;其二是來自 GTA Online 和 GTA+ 的持續消費攀升,模型預計這將在發售後數年內持續推升預訂額。利潤率的驅動力在於營運槓桿:隨著高利潤率的持續性收入在相對固定的開發成本基礎上規模擴大,中位情境下的淨利潤率將從目前個位數擴張至約 21%。

主要風險在於時間節點。發售延期或 GTA Online 推出表現疲軟,將把貨幣化上升期推遲至 2027 年更後期,並重置當前股價所隱含的信心。上行情境是《GTA VI》的貨幣化表現達到或超越公司自身《GTA V》的成功模式,且持續性經濟體系複利增長多年。下行情境則是 $79.99 盒裝定價及延後上線的多人模式壓制首日動能,溢價倍數在持續性收入到來之前率先壓縮。

結論

日期已鎖定,辯論焦點因此轉向一個核心問題:GTA Online 的新版本能否如多頭所宣稱的那樣實現貨幣化?請密切關注公司於 8 月初發布的第一財季報告,這將是預購開放後的首次財報電話會議。關鍵數字是 2027 財年的淨預訂額指引,以及任何關於 GTA Online 上線時程的評論。若指引維持或上調,並附上明確的線上版本推出時間窗口,將印證這一投資論點。若指引走軟,或對線上模式持續保持沉默,則意味著市場已走在基本面前頭。此後,真正的裁決將隨 2026 年 12 月季度到來——屆時發售業績才會真正反映在數字上。在此之前,Take-Two 仍是一檔為一款尚未交出成績單的爆款所定價的股票。

在 TIKR 上查看億萬富翁投資人正在買入哪些股票,跟隨聰明資金的腳步。

您是否應該投資 Take-Two?

唯一真正了解的方式,就是親自審視數字。TIKR 讓您免費獲取與專業分析師相同的機構級財務數據,幫助您回答這個問題。

搜尋 Take-Two,您將看到多年的歷史財務數據、華爾街分析師對未來幾個季度營收與盈利的預測、估值倍數隨時間的變化走勢,以及目標價是趨於上調還是下調。

您可以建立免費的自選股清單,將 Take-Two 與您關注的所有其他股票一同追蹤。無需信用卡,只需您做出投資決策所需的數據。

在 TIKR 上免費分析 Take-Two →

尋找新的投資機會?

- 查看億萬富翁投資人正在買入哪些股票,跟隨聰明資金的腳步。

- 利用 TIKR 一站式易用平台,最快 5 分鐘完成股票分析。

- 翻轉的石頭越多……發現的機會就越多。在 TIKR 上搜尋逾 10 萬檔全球股票、全球頂尖投資人持倉及更多資訊。

免責聲明:

請注意,TIKR 上的文章不構成 TIKR 或我們內容團隊的投資或財務建議,亦非買入或賣出任何股票的推薦。我們的內容以 TIKR Terminal 的投資數據及分析師預估為基礎進行創作。我們的分析可能未納入最新的公司新聞或重要更新。TIKR 對文中提及的任何股票均未持有倉位。感謝您的閱讀,祝投資愉快!

您可能也會喜歡

「我們對結果將如何發展毫無清晰的方向」:Blaaiz 的第 1-1000 天

Cardano (ADA) 價格:牛市陷阱還是買入機會?ADA 目前正處於成敗關鍵時刻

SOFI股票交易價格低於高點。Composer收購對增長故事意味著什麼