Strategy (MSTR) тепер є найбільш шортованою акцією на Волл-стріт: що це означає

Strategy (MSTR) піднялася на саму верхівку рейтингу найбільш шортованих акцій Уолл-стріт, згідно з аналізом Goldman Sachs 50 акцій вартістю понад $25 мільярдів з найбільшим шортовим інтересом як відсоток від ринкової капіталізації, зміна позиціонування, яка має значення для ринку, оскільки MSTR фактично стала лістингованим, левериджованим проксі для експозиції до Bitcoin.

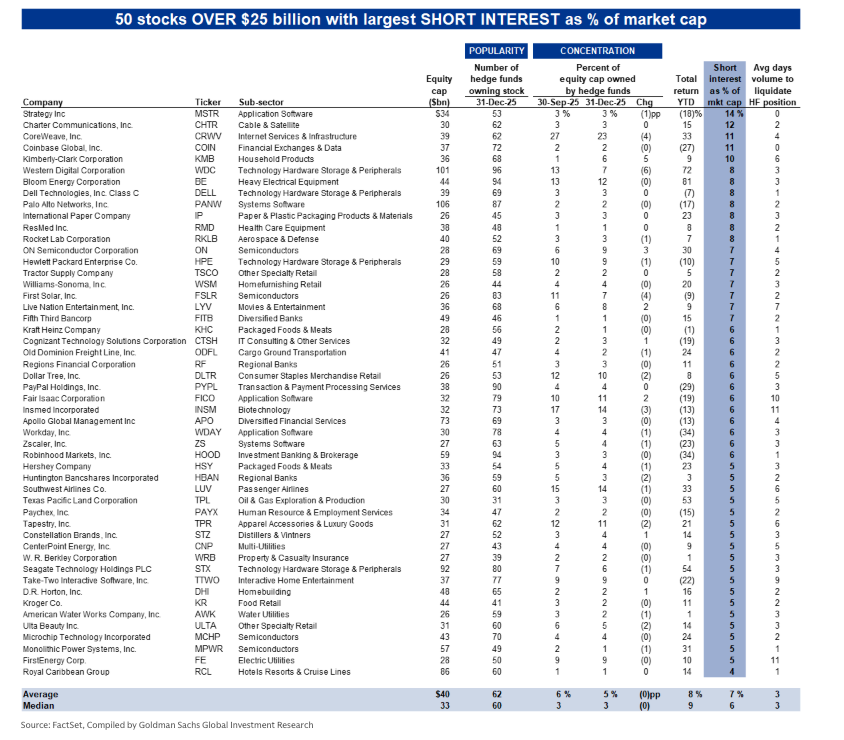

Уолл-стріт масово шортує Strategy

У таблиці Goldman, Strategy займає №1 з шортовим інтересом, що дорівнює 14% ринкової капіталізації, випереджаючи Charter Communications з 12%. CoreWeave та Coinbase слідують з 11% кожна, а Kimberly-Clark йде далі з 10%. Після цього список швидко стискається: Western Digital, Bloom Energy, Dell, Palo Alto Networks та International Paper всі знаходяться на рівні 8%.

Аналіз додає контекст щодо розміру та присутності хедж-фондів. Strategy показує капітал приблизно $34 мільярди, при цьому 53 хедж-фонди володіють акціями станом на 31 грудня 2025 року. Хедж-фонди володіли близько 3% капіталу Strategy як на 30 вересня 2025 року, так і на 31 грудня 2025 року, і таблиця показує (18)% загальну прибутковість з початку року за відстежуваний період, разом з 0 середніми днями обсягу для ліквідації позиції хедж-фонду.

Для порівняння, Charter має приблизно $30 мільярдів вартості капіталу з 62 хедж-фондами, які володіють нею, також приблизно 3% володіння хедж-фондами на обидві дати, та 15% прибутковість з початку року, з 2 днями до ліквідації.

CoreWeave показує інший профіль: близько $39 мільярдів капіталу, 62 хедж-фонди володіють нею, та високе володіння хедж-фондами — 27% на 30 вересня 2025 року, що знизилося до 23% до 31 грудня 2025 року — з 33% прибутковістю з початку року та 4 днями до ліквідації.

Coinbase має приблизно $37 мільярдів капіталу з 72 хедж-фондами, які володіють нею, близько 2% володіння хедж-фондами на обидві дати, (27)% прибутковість з початку року та 0 днів до ліквідації.

Ця динаміка саме те, на що вказав Том Лі з Fundstrat у дописі на X, обрамовуючи масове шортування як сигнал позиціонування, а не фундаментальний вердикт. "Більше ознак того, що значуще дно вже на місці," написав Лі. "Коли акція стає 'консенсусним' шортом, це також є переповненою торгівлею… Отже, акція може зростати на 'поганих новинах', оскільки погані новини вже закладені в ціну."

Брайан Брукшир, радник Moirai Capital та колишній керівник Bitcoin Strategy в шведській компанії H100, додав: "Я підозрюю, що багато з цього шортового інтересу все ще є базисною торгівлею MSTR / BTC. Jane Street, зокрема, нещодавно придбала помітно велику позицію IBIT. Всі ставки зірвуться, коли, а не якщо, повернеться бичачий ринок BTC. Розширення mNAV під час зростання BTC — це вражаюча річ."

Послання Сейлора ведмедям: "Шортуйте нас"

Виконавчий голова Strategy Майкл Сейлор був незвично прямим щодо того, чим є компанія і чим вона не є, намагаючись бути для ринку. У попередньому інтерв'ю він стверджував, що великий шортовий інтерес є природним наслідком того, що компанія вирішила бути чистим виразом балансу з великою кількістю Bitcoin.

"Знаєте, моє справжнє прагнення зараз таке: якщо ви дійсно ненавидите Bitcoin, я хочу, щоб ви полюбили нас," сказав Сейлор. "Типу, ми ідеальний інструмент для шортування, правда? Тому що я обіцяю вам, що не продам його, так? Ми будемо левериджовані в лонг позиції по Bitcoin. І якщо вам це не подобається, або якщо ви просто хочете захеджуватися, ви можете продати наші акції або продати пути, або купити пути, так?"

Суть Сейлора полягала не просто в тому, що шорти вітаються, а в тому, що позиція Strategy розроблена так, щоб бути зрозумілою. "Ми були зосереджені як лазер. Ми дуже послідовні. Ми дуже прозорі," сказав він, перш ніж повторити операційну обіцянку: "Ми будемо купувати Bitcoin, ніколи не продавати Bitcoin. Ми будемо розумно позичати гроші."

Для інвесторів, орієнтованих на Bitcoin, практичний висновок полягає в тому, що капітал MSTR став полем битви з високою переконаністю для експозиції до BTC: лонги розглядають його як посилену ставку на BTC і доступ до ринків капіталу, тоді як шорти розглядають його як найчистіший спосіб згаснути цей пакет.

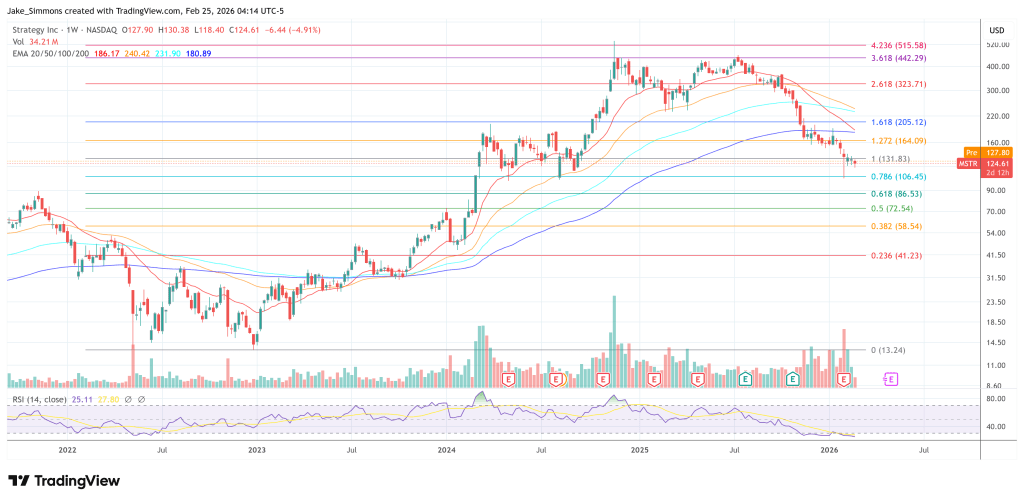

На момент публікації MSTR торгувалася за $127,80.

Вам також може сподобатися

Як мороз впливає на запас ходу електромобіля

Apple почне випускати Mac Mini в Техасі