Расходы по криптокартам достигают 600 млн $ в месяц, при этом TRON занимает 35% объёма за март

TRON захватил 35% объёма платежей по криптокартам в марте, когда общие расходы достигли 606 млн $. Это означает, что расходы по криптокартам составляют примерно 600 млн $ в месяц — рост на 500% с сентября 2024 года по данным PaymentScan, что делает карточные программы одним из наиболее быстрорастущих направлений на публичных блокчейнах.

Visa — это основная инфраструктура для всего этого. Компания обработала около 90% транзакций по криптокартам в марте, укрепляя своё лидерство через партнёрства с крипто-нативными провайдерами инфраструктуры, а не с традиционными банками-спонсорами. Её карточная программа Bridge на основе стейблкоинов расширяется на новые регионы до 2026 года.

Разбивка по сетям: TRON — 35%, BNB Chain — 15%, остальное распределено между меньшими сетями.

Расчётный уровень TRON захватывает треть платёжного объёма

Доля TRON отражает то, где уже сосредоточена ликвидность стейблкоинов. Сеть обработала примерно 2 трлн $ в переводах USDT в первом квартале 2026 года согласно отчёту Messari о TRON за Q1 2026, при этом USDT составлял 98,6% всех стейблкоинов в сети.

TRON: предложение и переводы USDT | Источник: CryptoQuant

TRON: предложение и переводы USDT | Источник: CryptoQuant

Трёхсекундное время блока и ресурсная модель комиссий делают переводы стейблкоинов достаточно дешёвыми и быстрыми для потоков в точках продаж.

«Стейблкоины уже стали базовой инфраструктурой для глобального движения стоимости», — заявил основатель TRON Джастин Сан в апрельском интервью.

Данные по картам — это первое помесячное свидетельство того, что инфраструктура теперь охватывает повседневные расходы, а не только расчёты на блокчейне.

Как сообщал Cryptopolitan в феврале, финтех-платформа Kolo интегрировала TRON для обработки более 250 млн $ в объёме транзакций, при этом около 30% были исполнены непосредственно через рельсы TRC-20 USDT. Эта единственная интеграция — малый масштаб того, что мартовские цифры теперь демонстрируют на уровне всей сети.

Юго-Восточная Азия формирует объём

Юго-Восточная Азия обеспечила примерно 60% глобального объёма платежей в стейблкоинах за этот период, при этом местная эмиссия карт выросла в 83 раза с 2024 по 2025 год. Карты служат основным финансовым инструментом для пользователей в регионах с неразвитой или дорогостоящей банковской инфраструктурой.

Это объясняет, почему кэшбэк-конкуренция среди новых эмитентов накаляется.

Карта Visa от Jupiter Global на базе Solana возвращает от 4% до 10% кэшбэка по уровням и показала рост на 660% в месяц в апреле.

KAST, Tria и Pengu Card на базе Solana расширили поле за пределы устоявшихся эмитентов: Pengu обеспечивает возможность расходовать USDC и USDT у примерно 150 млн торговцев по всему миру. USDC также набирает позиции по отношению к USDT в объёме карточных операций, даже несмотря на то, что USDT продолжает доминировать в общем предложении стейблкоинов на блокчейне.

Стейблкоины переходят от ликвидности на блокчейне к потребительским кошелькам

Криптокарты находятся на структурном пересечении. Стейблкоины обеспечивают хранение стоимости и переводы на уровне сети. Visa обеспечивает подключение к точкам продаж. Мост между ними сжал вывод с бирж, банковские переводы и задержки расчётов в одно касание.

Отраслевой комментатор Marty Party предсказал, что карты со стейблкоинами от Visa на Apple Pay и Android Tap привлекут 10 млн пользователей прежде, чем торговцы внедрят нативные расчёты в стейблкоинах.

Стейблкоины больше не конкурируют только за ликвидность на блокчейне. Они конкурируют за потребительские кошельки.

Самые продвинутые крипто-умы уже читают нашу рассылку. Хотите присоединиться? Вступайте.

Вам также может быть интересно

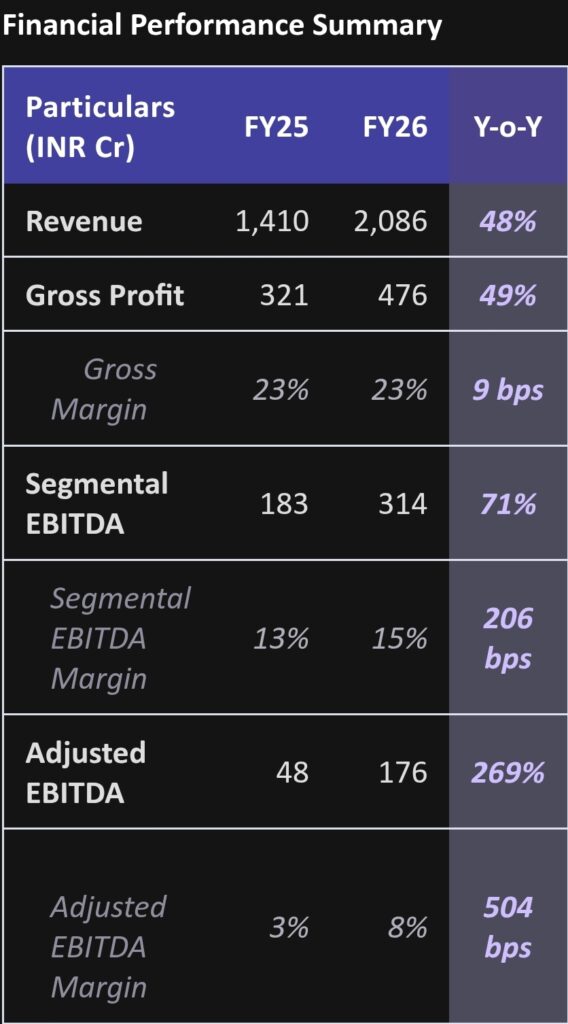

Результаты Square Yards за FY26: выручка достигла 2 086 крор INR, EBITDA резко выросла

Ход XRP: SBI Holdings подаёт LOI на приобретение Bitbank в крупном азиатском шаге