Doanh nghiệp đại chúng mua 50.351 BTC quý 1, thúc đẩy chu kỳ Bitcoin nửa cuối năm?

Bitcoin cho thấy một lớp cầu mua dài hạn vẫn hiện diện, dù giá đã biến động mạnh trong hai quý liên tiếp.

Các nhóm nắm giữ tài sản không có cùng mục tiêu. Người mua ngắn hạn thường tìm lợi nhuận nhanh trong khung thời gian ngắn, còn nhà đầu tư được xem là “smart money” lại ưu tiên vị thế dài hạn và ít bị ảnh hưởng bởi biến động ngắn hạn. Trong cách nhìn này, việc tích lũy kéo dài thường có trọng lượng hơn các vị thế ngắn hạn của nhóm yếu tay.

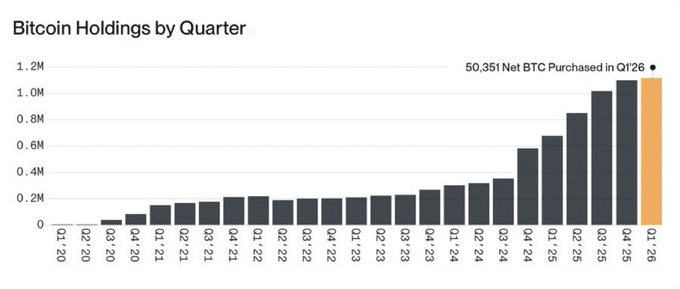

- Các công ty đã mua 50.351 Bitcoin trong quý I, mức cao nhất theo quý được ghi nhận.

- Việc tích lũy diễn ra trong lúc BTC giảm 22% trong quý I, sau khi đã giảm 23,29% ở quý IV trước đó.

- Dữ liệu hiện có cho thấy nhu cầu từ doanh nghiệp vẫn được duy trì, nhưng chưa đủ để kết luận tác động dài hạn của dòng mua này lên giá.

Doanh nghiệp tiếp tục mua trong lúc giá giảm

Số liệu được nhắc tới cho thấy các công ty đã tích lũy 50.351 BTC trong quý I năm nay, cao nhất từ trước đến nay theo quý. Điểm cần chú ý là lượng mua này diễn ra cùng lúc Bitcoin điều chỉnh 22%, tức là lực mua của khối doanh nghiệp không đi theo hướng phòng thủ trước biến động giá ngắn hạn.

Nguồn: X

Nguồn: X

Diễn biến này được đặt cạnh bức tranh rộng hơn ở nhóm nắm giữ dài hạn. Theo một báo cáo gần đây của ARK Invest, nguồn cung BTC do nhóm mua theo niềm tin nắm giữ đã tăng 69% trong quý I lên 3,60 triệu BTC, mức cao nhất kể từ năm 2020. Tổng nguồn cung do người nắm giữ dài hạn, được tính theo mốc 155 ngày trở lên, đạt 14,62 triệu BTC, tăng 4,5% so với cùng kỳ năm trước.

Một chi tiết khác là quý I yếu giá không xuất hiện đơn lẻ. Trước đó, BTC cũng đã giảm 23,29% trong quý IV. Nghĩa là thị trường đã bước vào giai đoạn điều chỉnh với tâm lý thận trọng sẵn có, nhưng kho bạc doanh nghiệp vẫn tiếp tục gom thêm BTC. Dữ kiện hiện có chưa cho thấy mức độ mua này sẽ kéo dài bao lâu hoặc ảnh hưởng ra sao tới chu kỳ giá tiếp theo.

Vai trò của Bitcoin trong giai đoạn biến động vĩ mô

Trong hai quý gần đây, Bitcoin chịu thử thách rõ hơn với vai trò phòng hộ trước biến động vĩ mô. BTC giảm hơn 20% ở cả quý IV và quý I, trong khi vàng tăng khoảng 20% trong cùng giai đoạn. Dù tỷ lệ BTC/XAU đã phục hồi phần nào trong quý II, hiệu suất theo quý của Bitcoin vẫn thấp hơn vàng trong hai quý liên tiếp.

Nguồn: Polymarket

Nguồn: Polymarket

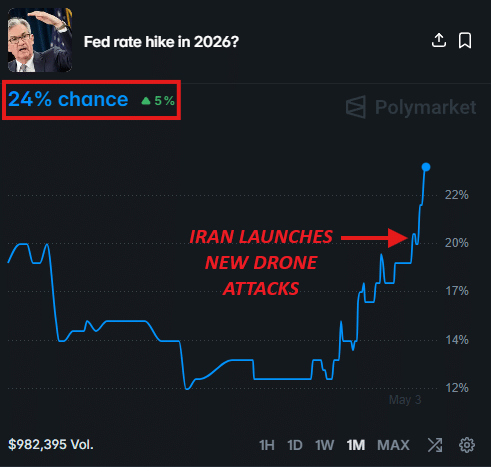

Song song với đó, theo Kobeissi Letter, xác suất Fed nâng lãi suất trong năm 2026 đã tăng lên 24%. Thị trường cũng đang định giá kịch bản không có đợt cắt giảm lãi suất nào cho tới tháng 12-2027. Nếu cách nhìn này tiếp tục được giữ nguyên, mặt bằng lãi suất cao có thể kéo dài lâu hơn, làm cho biến động vĩ mô vẫn là yếu tố đáng theo dõi.

Trong bối cảnh đó, việc doanh nghiệp tiếp tục đưa BTC vào bảng cân đối kế toán được hiểu như một dạng phân bổ vốn dài hạn hơn là giao dịch theo chu kỳ. Tuy vậy, dữ liệu hiện tại mới chỉ cho thấy cầu mua vẫn tồn tại trong giai đoạn biến động, chứ chưa đủ để kết luận nó sẽ chuyển thành xu hướng giá bền vững trong nửa cuối năm.

Tổng kết

Điểm nổi bật của các số liệu này là sự lệch pha giữa giá và hành vi mua. Bitcoin giảm mạnh trong hai quý liên tiếp, nhưng doanh nghiệp và một phần nhóm nắm giữ dài hạn vẫn tiếp tục tích lũy. Điều đó cho thấy vẫn có cầu dài hạn đối với BTC, dù áp lực từ môi trường lãi suất và biến động vĩ mô chưa biến mất. Phần còn thiếu là thời gian duy trì của dòng mua này và mức độ lan rộng của nó trong các quý tiếp theo.

Você também pode gostar

Ripple chia sẻ tình báo nội bộ về nhóm hack Triều Tiên với ngành crypto

Kelp DAO chuyển sang Chainlink CCIP sau khi tố LayerZero lỗi bảo mật