Akcje Microsoftu spadły o 30% od szczytów. Czy rok 2026 będzie punktem zwrotnym?

Kluczowe statystyki dla akcji Microsoftu

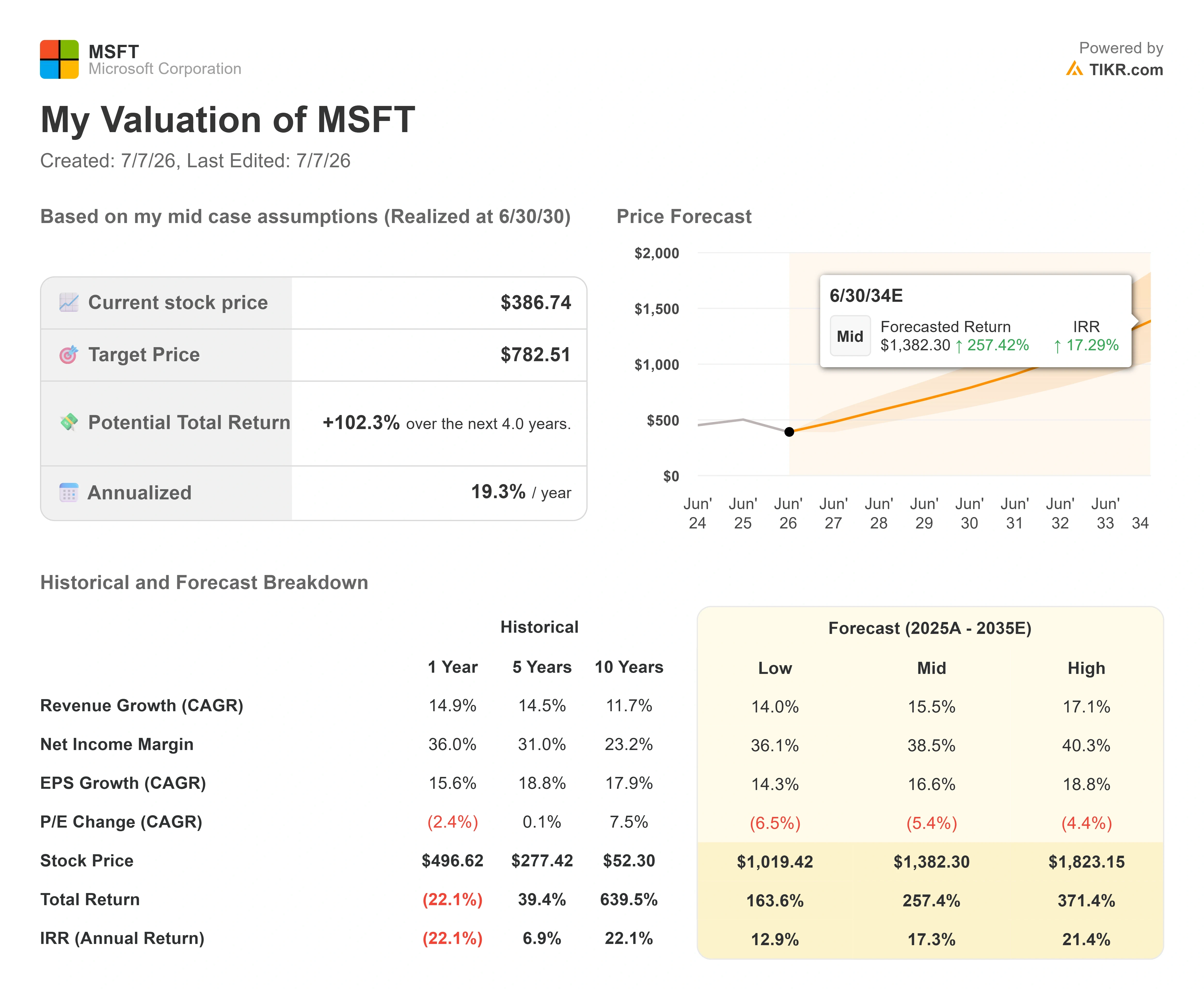

- Aktualna cena: 386,74 USD

- Cena docelowa (średnia): ~780 USD

- Cena docelowa analityków: ~560 USD

- Potencjalny całkowity zwrot: ~100%

- Roczne IRR: ~19% / rok

- Reakcja na wyniki: -3,93% (29 kwietnia 2026 r.)

- Maksymalne obsunięcie: 34,91% (25 czerwca 2026 r.)

Teraz na żywo: Odkryj, jaki potencjał wzrostu mają Twoje ulubione akcje, korzystając z nowego modelu wyceny TIKR (to darmowe) >>>

Co się stało?

Microsoft (MSFT) spędził rok 2026, będąc karany za niewłaściwe powody. Akcje zamknęły się na poziomie 386,74 USD 6 lipca, co jest około 30% poniżej ich 52-tygodniowego maksimum wynoszącego 555,45 USD, a 25 czerwca odnotowały maksymalne obsunięcie o 34,91%, najgorsze w tym roku. Dla firmy, która właśnie zwiększyła przychody o 18% i obserwowała, jak jej biznes AI przekracza roczne tempo na poziomie 37 miliardów dolarów, jest to dziwne miejsce do handlu. Rynek nie kłóci się o to, czy Microsoft wygrywa. Kłóci się o to, kiedy wygrana przełoży się na przepływy pieniężne, a ta luka między silnym biznesem a słabą ceną akcji to główne pytanie wchodzące w drugą połowę roku.

Obawy są konkretne. Dyrektor finansowy Amy Hood wskazała na nakłady inwestycyjne w wysokości około 190 miliardów dolarów w roku kalendarzowym 2026, liczba tak duża, że utrzymała wolne przepływy pieniężne na poziomie 15,8 miliarda dolarów w ostatnim kwartale przy operacyjnych przepływach pieniężnych wynoszących 46,7 miliarda dolarów. Gdy firma wydaje 31,9 miliarda dolarów w jednym kwartale na centra danych i chipy, ląduje to w rachunku zysków i strat jako koszt na długo przed tym, zanim pojawi się jako zysk. Niedźwiedzie widzą firmę, która wydając pieniądze, wpędza się w dół. Pytanie, na które rynek nie może jeszcze odpowiedzieć, brzmi: czy te wydatki kupują realny, zakontraktowany popyt, czy tylko opcjonalność wobec boomu, który może ostygnąć.

Dowody właśnie się zmieniły, a rynek ledwo to zauważył

Dwa punkty danych z końca czerwca i początku lipca przemawiają przeciwko niedźwiedziemu scenariuszowi. 29 czerwca Haleon, firma zajmująca się zdrowiem konsumenckim stojąca za markami Sensodyne i Advil, podpisała pięcioletnią umowę na wdrożenie Microsoft 365 Copilot, Azure i agentowego AI w swoich operacjach w 170 krajach. To ma znaczenie, ponieważ przez cały rok zarzutem wobec Microsoftu było, że nikt nie kupuje Copilota na dużą skalę. Pięcioletnie zobowiązanie w ramach regulowanego globalnego przedsiębiorstwa, obejmujące prognozowanie łańcucha dostaw i treści kliniczne, nie jest pilotem. Akcje wzrosły o około 4% 1 lipca, gdy wiadomość ta zbiegła się z rotacją kapitału z akcji chipowych do oprogramowania.

Drugi sygnał pochodził od Jefferies. W badaniu dyrektorów IT prowadzonym przez analityka Brenta Thilla, Azure, platforma chmurowa Microsoftu, jest obecnie głównym dostawcą chmury dla 55% ankietowanych amerykańskich dyrektorów IT, w porównaniu do 28% dla Amazon Web Services. Luka ta poszerzyła się z zaledwie 7 punktów w badaniu z grudnia 2025 roku. Jeśli chodzi o wydatki, Azure obejmuje teraz 46% oczekiwanych budżetów chmurowych w porównaniu do 29% dla AWS. Jedna umowa to nagłówek, a jedno badanie to migawka, ale razem wskazują ten sam kierunek: rachunek za infrastrukturę Microsoftu trafia do klientów, którzy wypisują największe czeki.

Obsunięcia Microsoftu (TIKR)

Obsunięcia Microsoftu (TIKR)

Zobacz historyczne i przyszłe szacunki dla akcji Microsoftu (to darmowe!) >>>

Co naprawdę powiedziało kierownictwo

Przyczyna, dla której te wydatki są obronne, sięga konferencji wynikowej z 29 kwietnia, gdzie ton był mniej skupiony na wzroście, a bardziej na tym, jak Microsoft zarabia pieniądze. CEO Satya Nadella przedstawił zmianę AI w kategoriach strukturalnych: „Jesteśmy na początku jednej z najważniejszych zmian platformowych, która zmieni cały stos technologiczny, gdy agenci będą się rozmnażać i staną się dominującym obciążeniem”. To zmienia ramy debaty nad nakładami inwestycyjnymi. Jeśli agenci staną się domyślnym obciążeniem korporacyjnym, infrastruktura jest biletem wstępu, a nie przesadą.

Głębszym spostrzeżeniem była zmiana modelu biznesowego pod liczbami. Microsoft przekształca swój model komercyjny z licencji na użytkownika na model użytkownik plus konsumpcja. Nadella opisał to bezpośrednio, mówiąc, że każdy biznes Microsoftu oparty na użytkownikach, „czy to produktywność, kodowanie, bezpieczeństwo, stanie się biznesem opartym na użytkownikach i wykorzystaniu”. Już teraz widać to w danych. Prawie 60% klientów usług Dynamics 365 kupuje teraz kredyty oparte na wykorzystaniu dodatkowo do swoich licencji, a GitHub Copilot przeszedł na cennik oparty na konsumpcji 1 czerwca. Czysty model licencyjny ogranicza przychody do ceny razy liczba pracowników. Warstwa konsumpcyjna podnosi przychody per klient wraz ze wzrostem wykorzystania, bez konieczności nowych sprzedaży. Tak dojrzała franczyza software'owa przyspiesza ponownie, a to jest część historii, którą obsunięcie ignoruje.

Zaległości nadają argumentowi twardą liczbę. Hood potwierdziła, że pozostałe zobowiązania do wykonania, czyli zakontraktowany portfel zamówień firmy, przekroczyły 627 miliardów dolarów, co oznacza wzrost o 99% rok do roku, przy czym około 25% zostanie przekształcone w przychody w ciągu najbliższych 12 miesięcy. To już podpisany popyt, czekający na moce przerobowe, aby zostać rozpoznany.

Czy dyskonto jest uzasadnione?

Tutaj wycena staje się trudna do zakwestionowania. Wskaźnik EV/EBITDA Microsoftu dla NTM (następne dwanaście miesięcy) wynosi 12,71x, blisko wieloletniego minimum i znacznie poniżej zakresu około 17x do 22x, który utrzymywał się w 2025 roku. Jego wskaźnik C/Z (P/E) dla NTM wynoszący 20,89x jest skompresowany w porównaniu do 10-letniej średniej bliższej 30x, według zewnętrznych danych rynkowych. Rynek stosuje mnożnik charakterystyczny dla kapitałochłonnego sprzętu do biznesu, który nadal osiąga marże na poziomie oprogramowania, z marżą brutto 68% i marżą EBIT 46,8%.

W porównaniu z konkurencją obraz jest subtelny, a nie okazją życia. Forwardowy wskaźnik EV/EBITDA Microsoftu na poziomie 12,71x jest wyższy niż Oracle'a na poziomie 10,98x, ale znacznie niższy niż grupy spółek software'owych o wysokim wzroście: Palo Alto Networks na poziomie 58,40x, CrowdStrike na poziomie 105,35x i Palantir na poziomie 60,01x. Microsoft jest rzadką nazwą łączącą ekspozycję na AI w skali hyperscale z rentownością mega-cap, a jednak notowany jest near dolnej granicy tej grupy peerów pod względem mnożników przepływów pieniężnych. Premia względem Oracle'a jest uzasadniona zyskami udziałów Azure'a i ścieżką monetyzacji Copilota. Dyskonto względem szybko rosnących spółek bezpieczeństwa odzwierciedla rozmiar Microsoftu, a nie słabszą ekonomię.

Przeciwwaga jest realna. Jeśli koszty komponentów pozostaną wysokie, a wydatki na AI przewyższą zwroty, dno wolnych przepływów pieniężnych pogłębi się, a mnożnik pozostanie skompresowany niezależnie od tego, jak silnie wygląda sprzedaż. Hood była bezpośrednia, że podaż pozostanie ograniczona co najmniej do końca roku kalendarzowego 2026, więc ból przepływów pieniężnych przyjdzie przed ożywieniem. Scenariusz byczy potrzebuje, aby cykl nakładów inwestycyjnych osiągnął szczyt zgodnie z harmonogramem. Scenariusz niedźwiedzi potrzebuje tylko, aby się opóźnił.

Microsoft NTM EV/EBITDA (TIKR)

Microsoft NTM EV/EBITDA (TIKR)

Zobacz, jak Microsoft wypada na tle konkurencji w TIKR (to darmowe!) >>>

Zaawansowana analiza modelu TIKR

- Aktualna cena: 386,74 USD

- Cena docelowa (średnia): ~780 USD

- Potencjalny całkowity zwrot: ~100% (w ciągu około 4 lat)

- Roczne IRR: ~19% / rok

Zaawansowany model wyceny Microsoftu (TIKR)

Zaawansowany model wyceny Microsoftu (TIKR)

Zobacz prognozy wzrostu analityków i cele cenowe dla akcji Microsoftu (to darmowe!) >>>

Ten średni scenariusz jest używany, ponieważ odpowiada konsensusowym szacunkom, a nie rozciągniętemu scenariuszowi, a średni cel analityków na poziomie około 560 USD już implikuje około 45% potencjału wzrostu, więc nawet konserwatywna interpretacja wskazuje wyżej.

- Sterownik przychodów 1: Azure przejmuje udział w chmurze korporacyjnej, gdy obciążenia AI skalują się wobec zaległości o wartości 627 miliardów dolarów, zmianę tę pomaga quantifyować badanie Jefferies.

- Sterownik przychodów 2: Microsoft 365 Copilot pogłębia monetyzację, gdy model licencja-plus-konsumpcja dojrzewa przy ponad 20 milionach płatnych licencji. Średni scenariusz zakłada CAGR przychodów na poziomie około 16%.

- Sterownik marży: Dźwignia operacyjna, gdy cykl budowy osiąga szczyt, podnosząc marżę zysku netto do około 39% z obecnych 36%.

- Główne ryzyko: Terminowość. Jeśli cykl nakładów inwestycyjnych nie osiągnie szczytu w roku kalendarzowym 2026, ożywienie wolnych przepływów pieniężnych się opóźni, a mnożnik pozostanie niski.

Potencjał wzrostu: jeśli cennik oparty na wykorzystaniu nałoży silnik konsumpcyjny na już ogromną zainstalowaną bazę, zyski będą compoundować szybciej niż modelują analitycy.

Potencjał spadku: jeśli wydatki na AI przewyższą zwroty, a koszty pamięci pozostaną wysokie, marże się skurczą, a dyskonto będzie się utrzymywać.

Wniosek

Jedyną liczbą, na którą warto patrzeć, jest wzrost Azure w stałych walutach przy wynikach za IV kwartał roku fiskalnego, oczekiwany około 28 lipca. Hood wskazała na poziom 39% do 40%. Wynik wewnątrz lub powyżej tego zakresu, w parze z pierwszym sekwencyjnym poprawieniem marży wolnych przepływów pieniężnych, jest konkretnym sygnałem, że cykl infrastrukturalny osiągnął szczyt, a rynek dyskontował ożywienie, które teraz może zobaczyć. Niepowodzenie lub kolejny wzrost w wytycznych dotyczących nakładów inwestycyjnych bez odpowiadających przychodów utrzyma scenariusz niedźwiedzi przy życiu i dyskonto nienaruszone. Wszystko inne, zaległości, badanie dyrektorów IT, umowa z Haleon, wskazuje w jednym kierunku. 28 lipca to moment, gdy przyjdą rachunki.

Zobacz, jakie akcje kupują miliarderzy, abyś mógł podążać za smart money z TIKR.

Czy powinieneś inwestować w Microsoft?

Jedynym sposobem, aby naprawdę wiedzieć, jest samodzielne przyjrzenie się liczbom. TIKR daje Ci darmowy dostęp do tych samych finansowych danych jakości instytucjonalnej, których profesjonalni analitycy używają, aby odpowiedzieć dokładnie na to pytanie.

Wywołaj Microsoft, a zobaczysz lata historycznych danych finansowych, czego analitycy z Wall Street oczekują w zakresie przychodów i zysków w nadchodzących kwartałach, jak mnożniki wyceny zmieniały się w czasie i czy cele cenowe trendują w górę czy w dół.

Możesz zbudować darmową listę obserwowanych, aby śledzić Microsoft wraz z każdą inną akcją na Twoim radarze. Nie wymagana karta kredytowa. Tylko dane, których potrzebujesz, aby samodzielnie podjąć decyzję.

Analizuj Microsoft w TIKR Free →

Szukasz nowych okazji?

- Zobacz, jakie akcje kupują inwestorzy-miliarderzy, abyś mógł podążać za smart money.

- Analizuj akcje w zaledwie 5 minut dzięki kompleksowej, łatwej w użyciu platformie TIKR.

- Im więcej kamieni odwrócisz… tym więcej okazji odkryjesz. Przeszukuj ponad 100 tys. globalnych akcji, globalne portfolio topowych inwestorów i więcej z TIKR.

Zastrzeżenie:

Proszę pamiętać, że artykuły na TIKR nie są intended to serve jako porady inwestycyjne lub finansowe od TIKR lub naszego zespołu contentowego, ani nie są rekomendacjami do kupna lub sprzedaży jakichkolwiek akcji. Tworzymy nasze treści w oparciu o dane inwestycyjne TIKR Terminal i szacunki analityków. Nasza analiza może nie zawierać najnowszych wiadomości spółkowych lub ważnych aktualizacji. TIKR nie posiada pozycji w żadnych wspomnianych akcjach. Dziękujemy za lekturę i udanych inwestycji!

Możesz także polubić

Przewiduje się, że World Liberty Financial spadnie do 0,046467 USD do 12 lipca 2026 r.

Vitalik Buterin ostrzega przed ryzykiem wycieku danych w OpenClaw

Akcje First Solar (FSLR) nadal spadają — ale dwa banki właśnie podniosły swoje cele cenowe