Akcje Arm Holdings spadły o 7% mimo rekordowych zysków: Problemem jest popyt wart 20 miliardów dolarów, którego nie mogą obsłużyć

Kluczowe statystyki dla akcji Arm Holdings

- Zakres 52-tygodniowy: od 100 USD do 453 USD

- Aktualna cena: około 322 USD

- Cel cenowy analityków (średnia): około 297 USD

- Cel cenowy analityków (maksymalny): około 500 USD

- Kapitalizacja rynkowa: około 337 miliardów USD

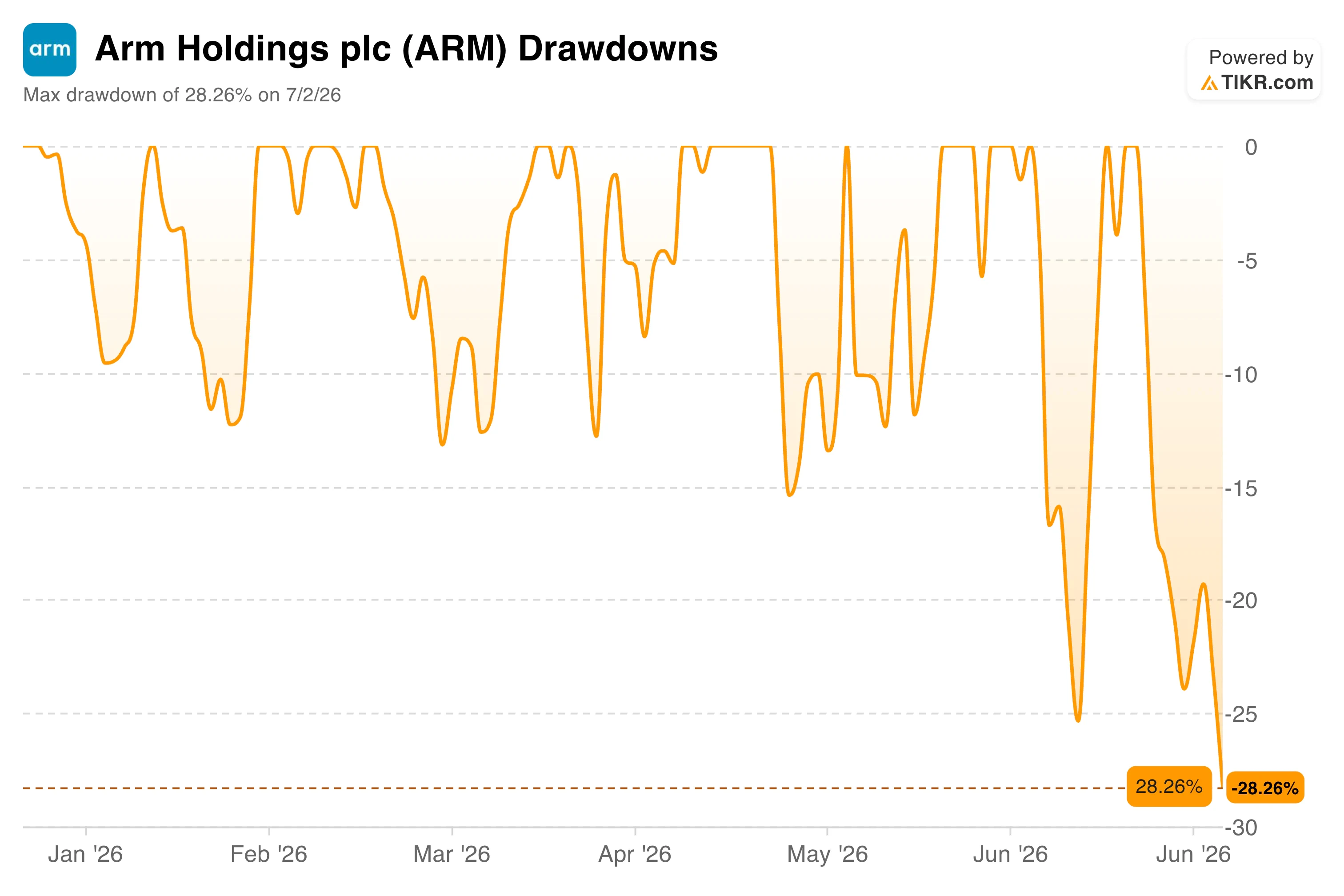

- Maksymalne obsunięcie: około 28% od maksimów 52-tygodniowych

- Przychody w IV kwartale roku obrotowego: 1,49 miliarda USD, wzrost o 20% r/r

- Przychody z licencjonowania w IV kwartale roku obrotowego: 819 milionów USD, wzrost o 29% r/r

Analizuj swoje ulubione akcje, takie jak Arm Holdings, za pomocą TIKR (to darmowe) >>>

Rekordowy kwartał, którego akcje nie nagrodziły

Wyniki ARM (ARM) za czwarty kwartał roku obrotowego były tak dobre, jak tylko może osiągnąć firma chipowa. Przychody osiągnęły 1,49 miliarda USD, co oznacza wzrost o 20% rok do roku i wynik powyżej konsensusu, podczas gdy przychody z licencjonowania skoczyły o 29% do 819 milionów USD, a przychody z opłat licencyjnych wzrosły o 11% do 671 milionów USD.

Opłaty z centrów danych więcej niż się podwoiły. Roczne przychody osiągnęły rekordowe 4,92 miliarda USD, co oznacza trzeci z rzędu rok obrotowy ze wzrostem powyżej 20%.

Nic z tego nie powstrzymało akcji przed spadkiem o 7% następnego dnia. Problemem nie był sam kwartał, ale to, co zarząd powiedział o przyszłości.

Dyrektor generalny Rene Haas poinformował inwestorów, że popyt klientów na nowy procesor AGI firmy Arm osiągnął już ponad 20 miliardów USD w ciągu sześciu tygodni od premiery, jednak firma zabezpieczyła moce produkcyjne jedynie na realizację pierwszego miliarda USD tego popytu. Zarząd zaznaczył również, że wzrost liczby sprzedanych smartfonów może stać się ujemny z powodu niedoboru układów pamięci, który wpływa na szerszy łańcuch dostaw telefonów komórkowych.

Poniższy wykres obsunięć pokazuje, jak gwałtownie akcje reagowały na takie wiadomości przez cały rok. Akcje Arm wahały się wielokrotnie między poziomem mniej więcej płaskim a obsunięciami przekraczającymi 20%, a obecny odczyt na poziomie 28% jest bliski najgorszemu poziomowi w 2026 roku jak dotąd.

Wyceniaj Arm Holdings natychmiast (za darmo z TIKR) >>>

Dlaczego historia wzrostu nadal wygląda solidnie

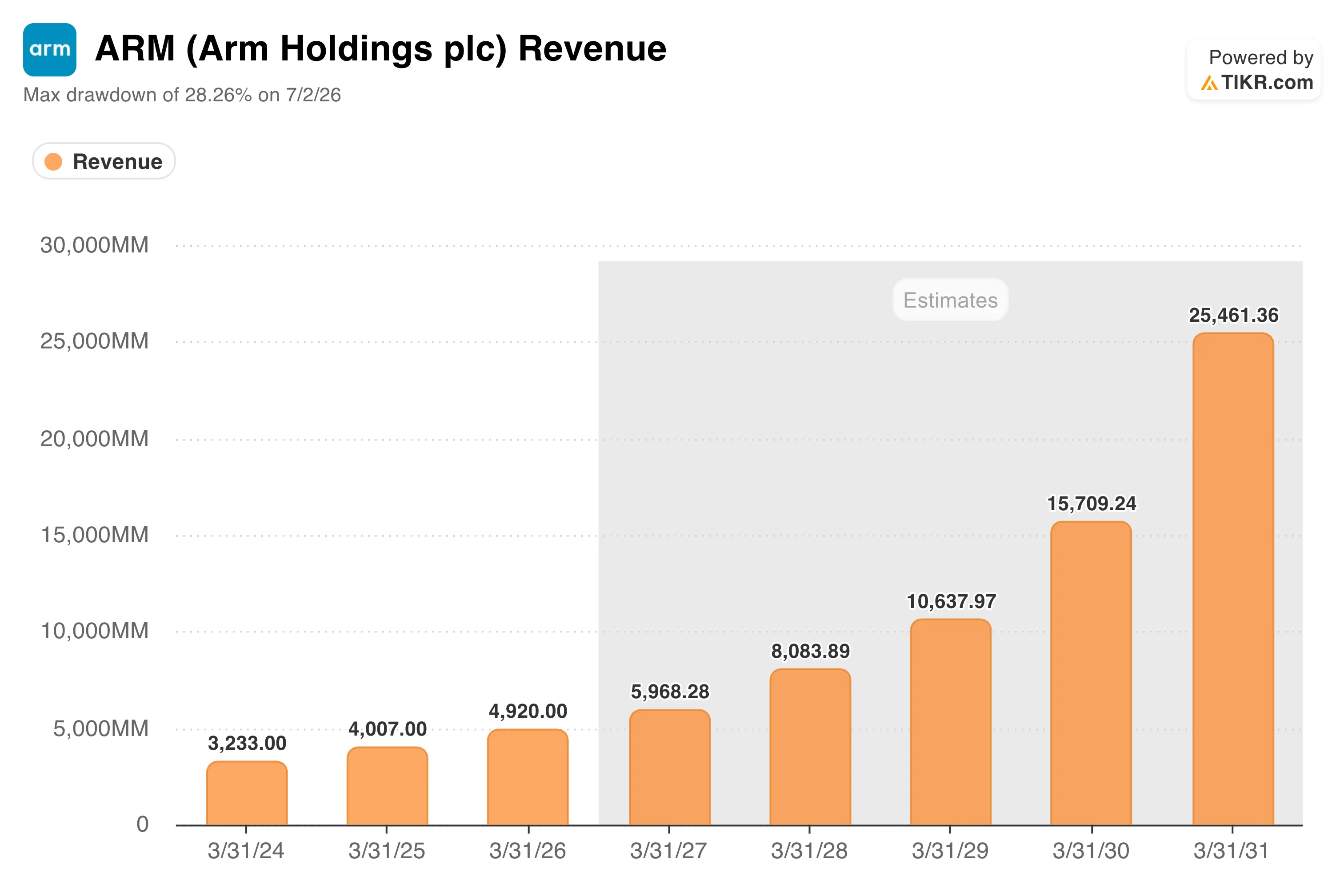

Jeśli odrzucimy nagłówki dotyczące podaży, podstawowa trajektoria wzrostu nie uległa zmianie. Poniższy wykres przychodów pokazuje rzeczywiste przychody rosnące z około 3,2 miliarda USD w roku obrotowym 2024 do nieco poniżej 5 miliardów USD w roku obrotowym 2026, przy czym szacunki konsensusu przewidują, że wzrost ten gwałtownie przyspieszy w ciągu najbliższych pięciu lat, osiągając około 25 miliardów USD do roku obrotowego 2031.

To przyspieszenie zależy od dalszego składania się przychodów z opłat licencyjnych, ponieważ coraz więcej chipów jest wysyłanych z wbudowaną nowszą architekturą Arm, oraz od przychodów z licencjonowania, które nadal sygnalizują przyszłe wygrane projekty z wyprzedzeniem kilku lat. Obie tendencje były widoczne w tym kwartale.

Przychody z licencjonowania często działają jako wskaźnik wyprzedzający, ponieważ klienci zazwyczaj licencjonują architekturę Arm na lata przed wysłaniem powstałych chipów, a skok o 29% sugeruje zdrowy portfel przyszłych przychodów z opłat licencyjnych, niezależnie od krótkoterminowych tarcia po stronie podaży.

Co tak naprawdę wycenia rynek

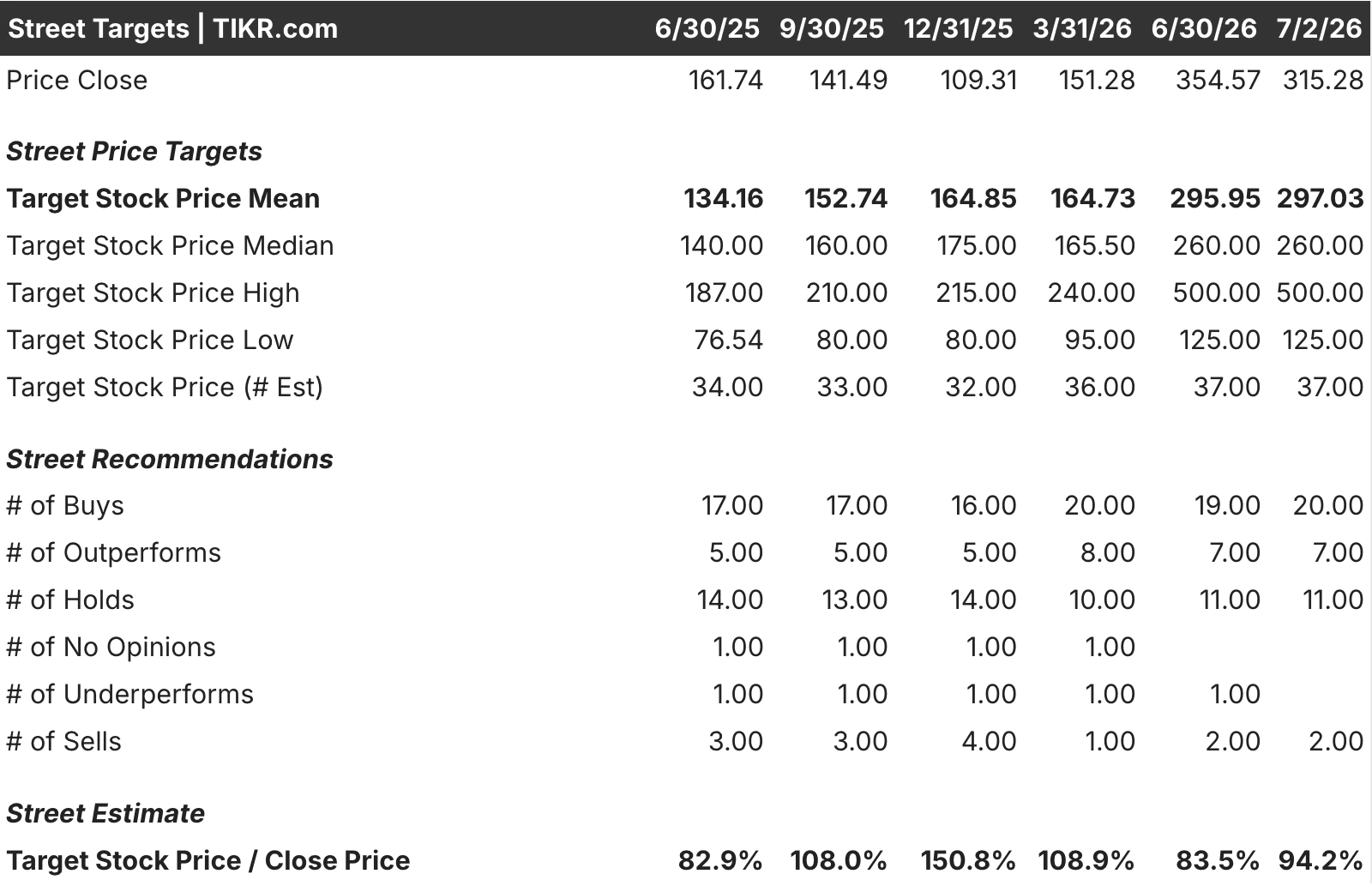

Biorąc pod uwagę, jak bardzo wyniki modelu wyceny Arm są zniekształcone przy założeniu dekady hiperwztrstu utrzymywanego na stałym poziomie, widok celów rynkowych oferuje bardziej realistyczny obraz tego, gdzie obecnie znajduje się konsensus.

Średni cel analityków wzrósł z około 134 USD rok temu do około 297 USD dzisiaj, śledząc własną hossę akcji w tym okresie.

Co rzuca się w oczy, to fakt, że obecna cena Arm wynosząca około 315 USD jest nieco powyżej średniego celu, co sugeruje, że według średniej opinii analityków akcja wyprzedziła nieco swoją wartość godziwą w krótkim terminie.

Wysoki cel na poziomie 500 USD odzwierciedla scenariusz byka oparty na adopcji centrów danych i procesorów AGI, podczas gdy niski cel na poziomie 125 USD odzwierciedla, jak szeroki pozostaje zakres możliwych wyników dla firmy, która wciąż znajduje się we wczesnej fazie monetyzacji swoich najnowszych produktów.

Zobacz prognozy wzrostu i cele cenowe analityków dla Arm Holdings (to darmowe) >>>

Czy warto inwestować w Arm Holdings?

Fundamenty Arm, momentum licencjonowania, przyspieszenie przychodów z opłat licencyjnych oraz adopcja w centrach danych wskazują ten sam kierunek, a niedawna wyprzedaż odzwierciedla ograniczenia podażowe, a nie problem z popytem.

Premiowa wycena akcji pozostawia mało miejsca na błędy wykonawcze, a obecna cena, powyżej średniego celu rynkowego, sugeruje, że krótkoterminowy potencjał wzrostu może być ograniczony, dopóki moce produkcyjne nie nadążą za popytem.

Inwestorzy komfortowo czujący się z długim horyzontem czasowym i ciągłą zmiennością mogą nadal uważać przypadek wzrostu za przekonujący, podczas gdy ci skupieni na krótkoterminowym wsparciu wyceny mogą chcieć poczekać na wyraźniejszy sygnał dotyczący mocy produkcyjnych.

Zobacz prognozy wzrostu i cele cenowe analityków dla akcji Arm Holdings (to darmowe!) >>>

Szukasz nowych okazji?

- Sprawdź, jakie akcje kupują miliarderzy, aby podążać za „inteligentnym kapitałem”.

- Analizuj akcje w zaledwie 5 minut dzięki kompleksowej i łatwej w użyciu platformie TIKR.

- Im więcej kamieni przewrócisz… tym więcej okazji odkryjesz. Przeszukuj ponad 100 tysięcy globalnych akcji, globalne portfolio najlepszych inwestorów i więcej z TIKR.

Zastrzeżenie:

Proszę pamiętać, że artykuły na TIKR nie mają służyć jako porady inwestycyjne lub finansowe od TIKR lub naszego zespołu redakcyjnego, ani nie są rekomendacjami kupna lub sprzedaży jakichkolwiek akcji. Tworzymy nasze treści w oparciu o dane inwestycyjne z Terminala TIKR i szacunki analityków. Nasza analiza może nie obejmować najnowszych wiadomości firmowych lub ważnych aktualizacji. TIKR nie posiada pozycji w żadnych wspomnianych akcjach. Dziękujemy za lekturę i udanych inwestycji!

Możesz także polubić

Przewiduje się, że World Liberty Financial spadnie do 0,046467 USD do 12 lipca 2026 r.

Vitalik Buterin ostrzega przed ryzykiem wycieku danych w OpenClaw

Akcje First Solar (FSLR) nadal spadają — ale dwa banki właśnie podniosły swoje cele cenowe