Salesforce spadł o 45%. Czy 2026 może być punktem zwrotnym?

Kluczowe statystyki dla akcji Salesforce

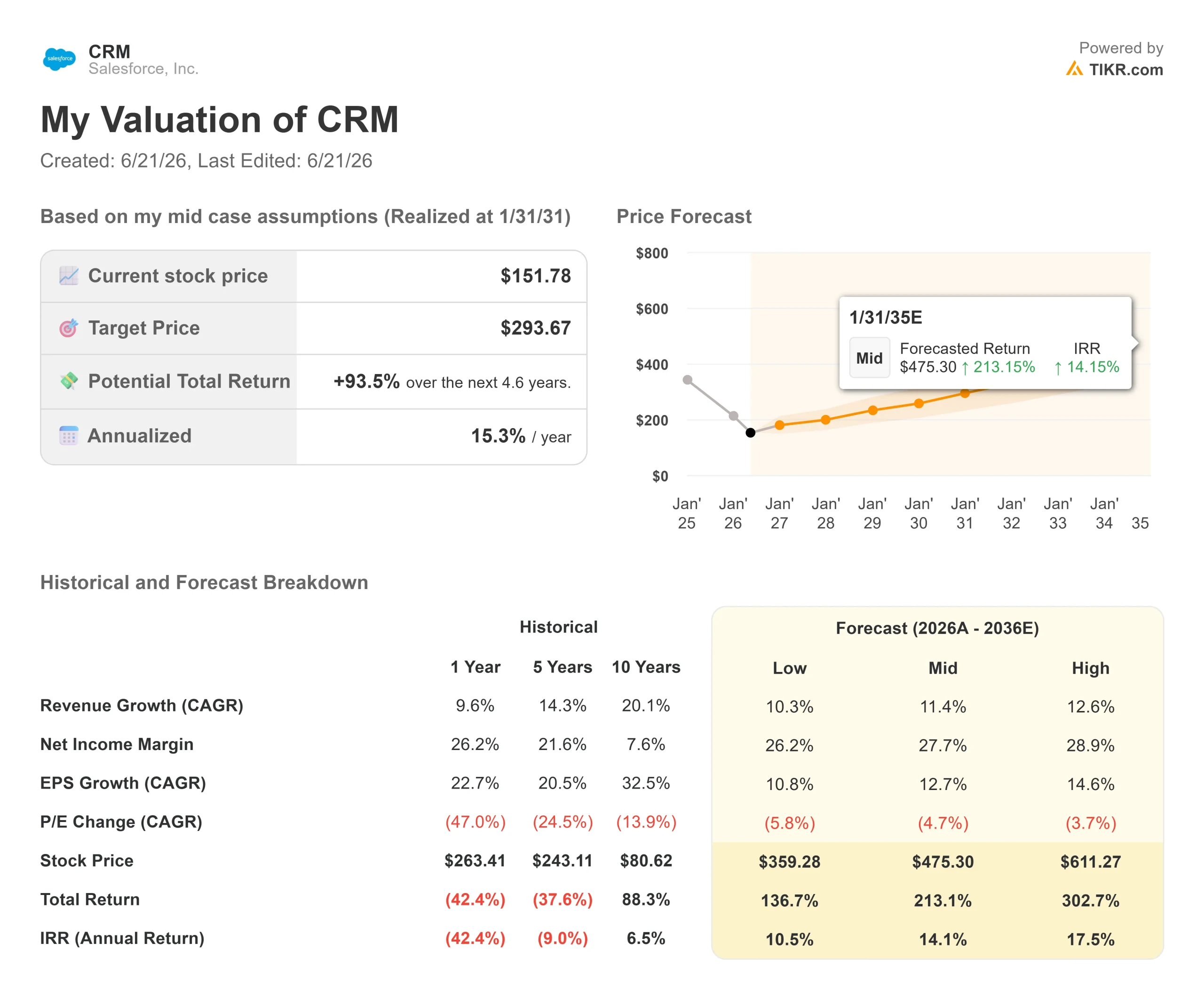

- Aktualna cena: $151,78

- Cena docelowa (środkowa): ~$290

- Cel analityków: ~$250

- Potencjalny całkowity zwrot: ~94%

- Roczna IRR: ~15% / rok

- Reakcja na wyniki: (0,75%) (27 maja 2026)

- Maksymalne obsunięcie: 44,53% (18 czerwca 2026)

Już dostępne: Sprawdź, jaki potencjał wzrostu mają Twoje ulubione akcje dzięki nowemu Modelowi Wyceny TIKR (bezpłatnie) >>>

Co się stało?

poniżej szczytu $276,80 ustanowionego rok temu. Akcje przez cały 2026 rok zmagają się z jedną obawą: że agenci AI, których Salesforce sprzedaje, po cichu wyeliminują miejsca ludzkich użytkowników, za które klienci płacą od 1999 roku. Optymiści kontrargumentują, że największa na świecie platforma do zarządzania relacjami z klientami (CRM) – system, którego przedsiębiorstwa używają do śledzenia każdej interakcji z klientem – staje się coraz cenniejsza wraz z mnożeniem się agentów, a nie mniej. Rynek nie może jeszcze rozstrzygnąć, kto ma rację, a luka między zaniżoną ceną a wciąż rosnącym biznesem jest na tyle duża, że pytanie to warte jest odpowiedzi.

To, co sprawia, że ten moment jest wyjątkowy, to fakt, że Salesforce właśnie pokazało inwestorom – poprzez transakcje, a nie prezentacje – jak zamierza wygrać ten spór.

Trzy przejęcia w trzy tygodnie ujawniają plan

W ciągu około trzech tygodni Salesforce podpisało umowy dotyczące Contentful – platformy treści dostarczającej cyfrowe treści przez otwarte interfejsy zamiast stałych stron internetowych – oraz m3ter, platformy rozliczeniowej zbudowanej z myślą o cenach opartych na zużyciu. Każde z nich wpisuje się w ekosystem, który obejmuje już Informaticę w zakresie danych. Akcje nie zareagowały entuzjastycznie. CRM spadło o około 3,9% 9 czerwca, gdy wiadomość o m3ter pojawiła się równocześnie ze świeżymi zwolnieniami, ponieważ rynek odczytał infrastrukturę rozliczeniową jako „hydraulikę", a nie wzrost.

Właśnie o tę „hydraulikę" chodzi. Gdy jeden agent AI wykonuje pracę dziesięciu pracowników, pobieranie opłat za dziesięć miejsc przestaje mieć sens. m3ter daje Salesforce narzędzia do naliczania opłat za to, co agenci faktycznie robią, zamieniając wykorzystanie w czasie rzeczywistym w rachunek. Jak ujęła to Meredith Schmidt, EVP i GM ds. Zarządzania Przychodami Agentforce, AI zmienia krajobraz „od tradycyjnych subskrypcji do modeli opartych na zużyciu". To zmienia perspektywę niedźwiedziego scenariusza: Salesforce nie czeka, aż model oparty na miejscach się załamie – buduje model, który go zastąpi.

Zobacz historyczne i prognozowane szacunki dla akcji Salesforce (bezpłatnie!) >>>

Co powiedziało kierownictwo, gdy prezentacje były wyłączone

Najczytelniejszy obraz wyłonił się z nieformalnej rozmowy na konferencji technologicznej Mizuho 9 czerwca, gdzie Prezes i CMO Patrick Stokes omówił Headless 360 – inicjatywę firmy mającą na celu umożliwienie zewnętrznym agentom AI dostępu do danych Salesforce przez otwarte standardy. Stokes powiedział, że firma obserwowała, jak jej własni partnerzy z laboratoriów AI przestali logować się do Salesforce jako strony internetowej i zaczęli pobierać z niej dane przez własnych agentów – a użytkowanie wzrosło, zamiast spaść.

„Obserwujemy faktyczne rozszerzenie użytkowania i rozszerzenie konsumpcji" – powiedział Stokes. Zasugerował, że „licencje użytkownika agenta" prawdopodobnie pojawią się obok ludzkich miejsc, tak aby klienci mogli samodzielnie identyfikować agentów działających na platformie. To strategiczna odpowiedź na kwestię miejsc, przekazana inwestorom najbardziej się tym niepokoją. Jeśli agenci staną się nową licencjonowaną jednostką zasilającą mierzone rachunki, erozja miejsc staje się przejściem, a nie wyrokiem śmierci.

Liczby kryjące się za obawami

Firma, która straciła 45% swojej wartości, zazwyczaj traci pieniądze. Salesforce robi coś odwrotnego. Zamknęła rok fiskalny 2026 z przychodami w wysokości 41,5 miliarda dolarów, wzrostem o około 10%, marżą brutto na poziomie 77,6% i marżą wolnych przepływów pieniężnych wynoszącą 34,7%. Raport za I kwartał roku fiskalnego 2027 z 27 maja pobił prognozy na obu liniach, a mimo to akcje tego dnia straciły 0,75%. Firma przekształca ponad jedną trzecią przychodów w gotówkę, aktywnie zmniejszając jednocześnie liczbę akcji w obiegu poprzez agresywne skupy.

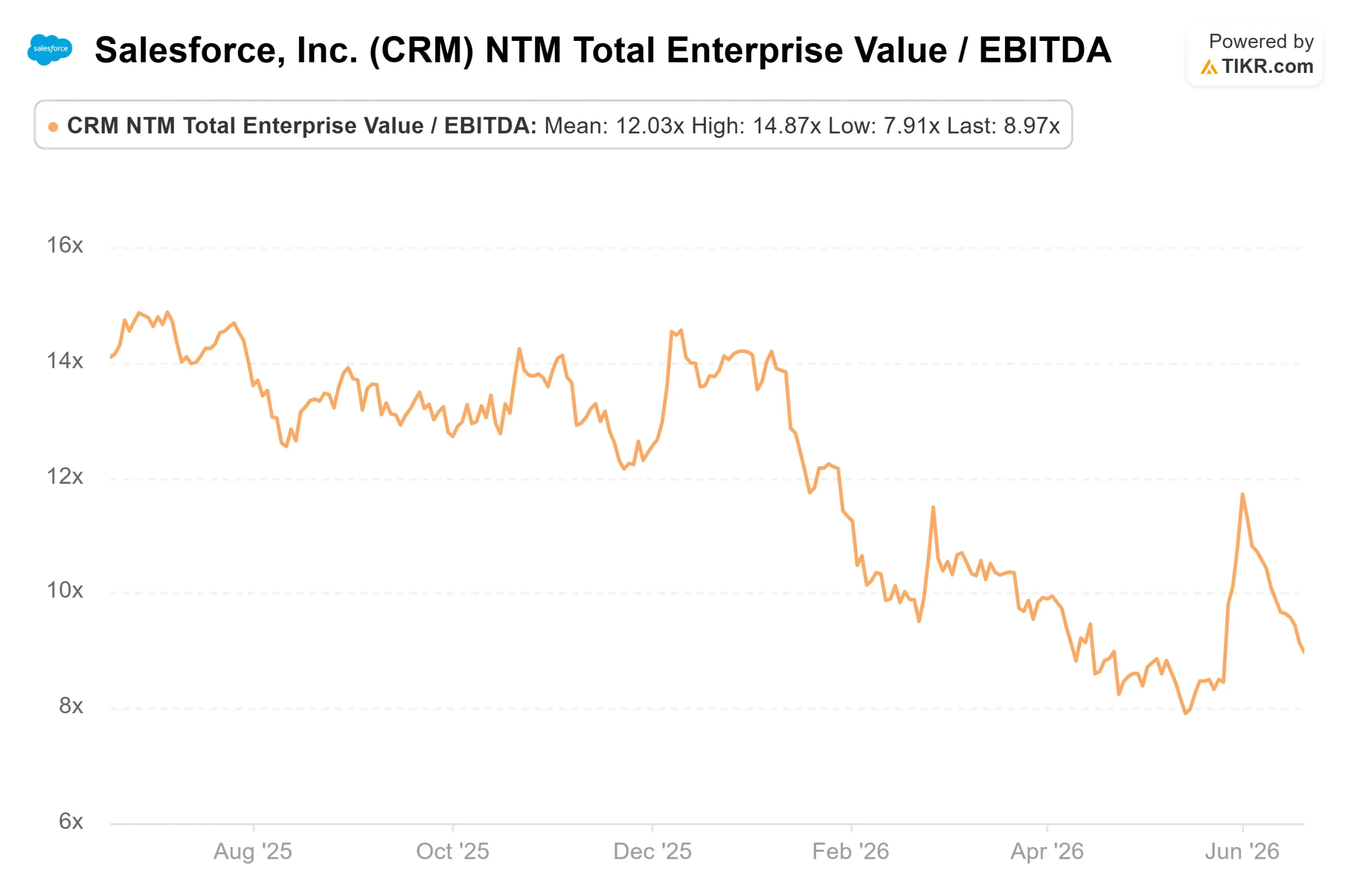

Ten silnik gotówkowy jest powodem, dla którego wycena wydaje się niedopasowana, a nie po prostu tania. Salesforce handluje przy NTM EV/EBITDA, czyli wskaźniku wartości przedsiębiorstwa do zysku w ujęciu prospektywnym, wynoszącym 8,97x, wobec średniej dla branży oprogramowania bliskiej 29,87x. ServiceNow, Cadence i CrowdStrike – wszystkie handlują przy znacznie wyższych wskaźnikach prospektywnych. Największa i generująca najwięcej gotówki spółka w grupie jest wyceniana poniżej prawie wszystkich z nich – dyskonto, które ma sens tylko wtedy, gdy uważa się, że jej wzrost trwale się zatrzymuje.

Wolne przepływy pieniężne i marże Salesforce (TIKR)

Wolne przepływy pieniężne i marże Salesforce (TIKR)  Salesforce NTM EV/EBITDA (TIKR)

Salesforce NTM EV/EBITDA (TIKR)

Zobacz, jak Salesforce wypada na tle konkurencji w TIKR (bezpłatnie!) >>>

Zaawansowana analiza modelu TIKR

- Cena docelowa (środkowa): ~$290

- Potencjalny całkowity zwrot: ~94%

- Roczna IRR: ~15% / rok (od dzisiejszej ceny $151,78)

Zaawansowany model wyceny Salesforce (TIKR)

Zaawansowany model wyceny Salesforce (TIKR)

Zobacz prognozy wzrostu analityków i cele cenowe dla akcji Salesforce (bezpłatnie!) >>>

Dwa czynniki wzrostu przychodów napędzają prognozę: utrzymujący się dwucyfrowy wzrost subskrypcji w ramach głównych chmur oraz wzrost Agentforce i przychodów opartych na zużyciu, gdy warstwa rozliczeniowa m3ter zacznie działać. Czynnikiem marży jest dźwignia operacyjna, przy czym marża zysku netto ma się rozszerzyć do około 28% w miarę skalowania agentów bez proporcjonalnego zwiększania zatrudnienia. Głównym ryzykiem jest zbyt wolny wzrost przychodów opartych na zużyciu, który nie zdąży skompensować erozji miejsc, zanim uderzy to w górną linię przychodów.

Scenariusz optymistyczny: stos AI na nowo roznieca wzrost, mnożniki normalizują się, a akcje mniej więcej się podwajają.

Scenariusz pesymistyczny: obawy przed zakłóceniem okazują się realne, wzrost zwalnia, a mnożnik pozostaje stłumiony, bo przekonanie nigdy nie wraca.

Podsumowanie

Punkt zwrotny nie będzie prezentacją produktu. Będzie nim raport za II kwartał roku fiskalnego 2027, oczekiwany pod koniec sierpnia, a kluczową linią będzie organiczny wzrost przychodów. Kierownictwo prognozowało przyspieszenie w drugiej połowie roku fiskalnego 2027. Jeśli to przyspieszenie pojawi się w sierpniu, a ARR Agentforce będzie wspinać się ku kolejnemu miliardowi, obsunięcie o 45% zacznie wyglądać jak dno. Jeśli wzrost będzie dalej opadał, a przejęcia pozostaną niewidoczne w linii przychodów, rynek będzie nadal traktował Salesforce jako biznes z topniejącymi miejscami, bez względu na to, ile gotówki generuje. Obserwuj górną linię w sierpniu.

Sprawdź, jakie akcje kupują miliarderzy, aby podążać za smart money dzięki TIKR.

Czy powinieneś inwestować w Salesforce?

Jedynym sposobem, aby się naprawdę przekonać, jest samodzielne sprawdzenie liczb. TIKR daje bezpłatny dostęp do tych samych danych finansowych o jakości instytucjonalnej, których profesjonalni analitycy używają, aby odpowiedzieć dokładnie na to pytanie.

Wyszukaj Salesforce, a zobaczysz lata historycznych danych finansowych, czego analitycy z Wall Street oczekują od przychodów i zysku w nadchodzących kwartałach, jak mnożniki wyceny zmieniały się w czasie oraz czy cele cenowe rosną, czy spadają.

Możesz zbudować bezpłatną listę obserwowanych, aby śledzić Salesforce obok każdej innej akcji na Twoim radarze. Karta kredytowa nie jest wymagana. Tylko dane, których potrzebujesz, aby samodzielnie podjąć decyzję.

Analizuj Salesforce na TIKR bezpłatnie →

Szukasz nowych okazji?

- Sprawdź, jakie akcje kupują miliarderzy, aby podążać za smart money.

- Analizuj akcje w zaledwie 5 minut dzięki wszechstronnej i łatwej w użyciu platformie TIKR.

- Im więcej kamieni przewrócisz… tym więcej okazji odkryjesz. Przeszukaj ponad 100 tys. globalnych akcji, udziałów czołowych globalnych inwestorów i nie tylko dzięki TIKR.

Zastrzeżenie:

Należy pamiętać, że artykuły na TIKR nie mają na celu służyć jako doradztwo inwestycyjne lub finansowe ze strony TIKR lub naszego zespołu redakcyjnego, ani nie są rekomendacjami kupna lub sprzedaży jakichkolwiek akcji. Tworzymy nasze treści na podstawie danych inwestycyjnych TIKR Terminal i szacunków analityków. Nasza analiza może nie uwzględniać najnowszych wiadomości firmowych ani ważnych aktualizacji. TIKR nie posiada pozycji w żadnych wymienionych akcjach. Dziękujemy za lekturę i udanych inwestycji!

Możesz także polubić

Karty Pudgy Penguins trafiają na półki sklepów Target w całych Stanach Zjednoczonych.

Oto dlaczego 1 lipca 2026 r. jest kluczową datą dla Ripple (XRP)

15-dniowy deficyt: Jak krótsze okno rejestracji urodzeń w Sabah napędza kryzys bezpaństwowości