Bitcoin's herstel kan fragiel zijn terwijl Wall Street waarschuwt dat de Hormuz-verstoring nog niet echt voorbij is

Een voorwaardelijk staakt-het-vuren van twee weken tussen de VS en Iran heeft een snelle herschrijving van de handel via de Straat van Hormuz afgedwongen, maar het heeft de macro-achtergrond van vóór de oorlog niet volledig hersteld.

Olie is sterk gedaald vanaf de paniekpieken, wereldwijde aandelen zijn gestegen en Bitcoin is met hen mee hersteld. Dit is een duidelijke breuk met de visie van vóór het staakt-het-vuren dat markten elke heropening op korte termijn hadden opgegeven.

Wat is veranderd, is het belangrijkste traject voor energie. Wat onopgelost blijft, is het normaliseringstraject voor fysieke stromen, verzekeringen, verzending en inflatie.

De markt hoeft niet langer een onmiddellijke worst-case sluiting in te prijzen, maar moet nog steeds een langzamere terugkeer naar normale energiestromen prijzen. Dat is van belang buiten oliehandelaren omdat vastzittende brandstofkosten de inflatie steviger kunnen houden, de ruimte van de Fed om te versoepelen kunnen beperken, en Bitcoin laten handelen als een macro-risicoactief in plaats van een zuivere veilige haven.

JPMorgan, UBS en energievoorspellers van de Amerikaanse overheid beschrijven nog steeds een langzamer herstelproces onder de kop van het staakt-het-vuren. Hun onderzoek leest niet langer als een actueel argument tegen elke heropening. Het leest als een waarschuwing dat heropening en normalisering verschillende zaken zijn.

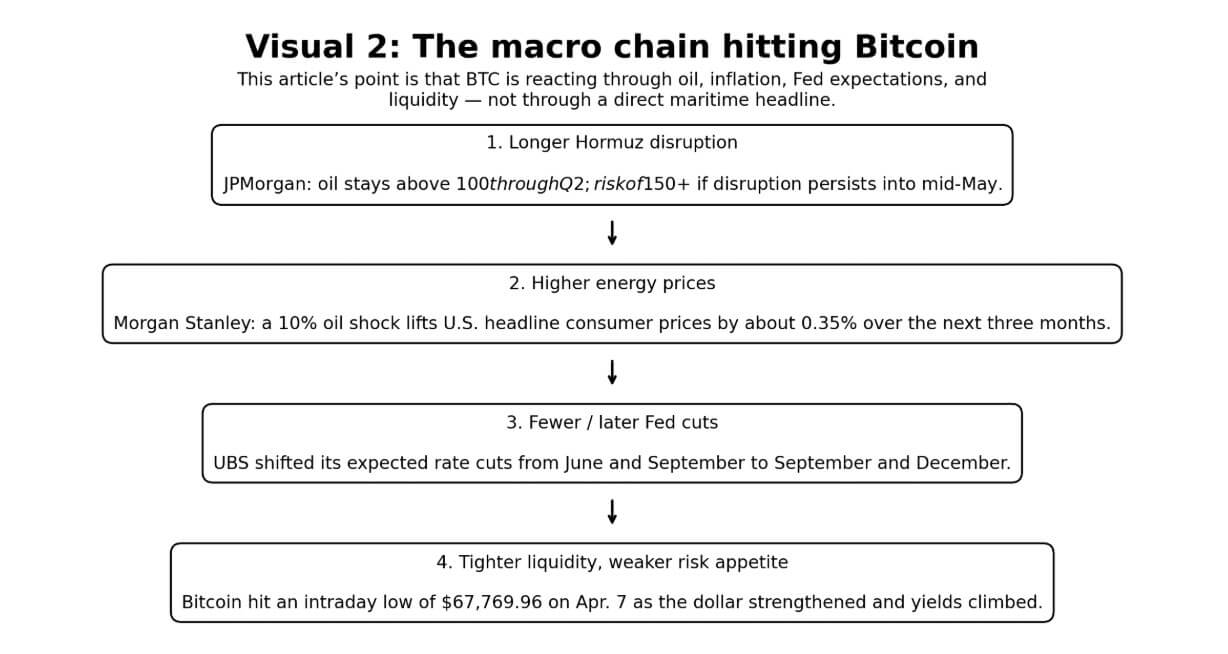

Het basisscenario van JPMorgan houdt olie nog steeds verhoogd tot het tweede kwartaal en waarschuwt dat ruwe olie boven de $150 kan komen als verstoringen opnieuw escaleren of tot half mei aanhouden.

UBS verwacht dat het conflict zal afnemen, maar zegt dat infrastructuurschade betekent dat het herstellen van de productie naar niveaus van vóór het conflict aanzienlijk langer zal duren.

De EIA zegt dat volledig herstel van oliestromen door de Straat van Hormuz, zelfs wanneer het conflict eindigt.

Geen van deze drie instellingen beschrijft een volledig herstel van het energiemarkt-leidingsysteem, en dat is nu het centrale punt voor markten. Het staakt-het-vuren heeft het directe staartrisico verminderd. Het heeft nog niet de normale vrachtbeweging, normale voorraden of normale inflatiedoorberekening gegarandeerd.

De Straat van Hormuz vervoerde in de eerste helft van 2025 20,9 miljoen vaten per dag, gelijk aan ongeveer 20% van het wereldwijde verbruik van vloeibare aardolie en een kwart van alle overzeese oliehandel. Het verwerkte ook 11,4 miljard kubieke voet LNG per dag, meer dan 20% van de wereldwijde LNG-handel.

De Amerikaanse inlichtingendienst beoordeelde op 3 april dat Iran toonde op de straat, omdat controle over mondiale energiestromen Teherans belangrijkste kaart is.

Die beoordeling was belangrijker vóór het staakt-het-vuren dan nu als een richtinggevende marktverwachting, maar het is nog steeds belangrijk als een structurele herinnering dat formele de-escalatie niet automatisch vrije navigatie zonder wrijving oplevert.

| Instelling / actor | Huidige tijdlijn / basisscenario | Belangrijkste voorspelling / beoordeling | Wat het betekent voor olie | Wat het betekent voor markten |

|---|---|---|---|---|

| JPMorgan | Staakt-het-vuren verlaagt direct staartrisico, maar verstoringsrisico strekt zich uit tot Q2; gedeeltelijke normalisering blijft het basispad | Olie kan verhoogd blijven tot Q2 en kan weer boven $150 komen als verstoring aanhoudt tot half mei of het staakt-het-vuren faalt | Ruwe olie kan dalen vanaf paniekpieken zonder snel terug te keren naar prijzen van vóór de schok | Verlichting-rally nu, maar inflatie- en rentedruk kunnen blijven hangen |

| UBS | Conflict kan de komende weken afkoelen, maar herstel duurt langer | Infrastructuurschade betekent dat het herstellen van productie naar niveaus van vóór het conflict aanzienlijk langer duurt | Energiemarkten versoepelen voordat ze normaliseren | Risicoactiva herstellen eerst, macro-normalisering volgt later, als überhaupt |

| EIA | Volledig herstel duurt maanden, zelfs nadat het conflict eindigt | Stromen, routes en output normaliseren langzaam; retailbrandstofpijn blijft bestaan | Olie- en brandstofprijzen kunnen verhoogd blijven na een nominale heropening | Consumentenprijsdruk duurt voort na de kop van het staakt-het-vuren |

| Amerikaanse inlichtingendienst | Iran ziet controle over het knelpunt nog steeds als strategische hefboom | Teheran beschouwt controle over energiestromen als een kernonderhandelingshefboom | Lager vertrouwen in een wrijvingsloze heropening | Markten behouden een geopolitieke risicopremie onder de verlichtingsbeweging |

| Staakt-het-vuren achtergrond | Direct escalatierisico is afgenomen, maar duurzaamheid blijft onbewezen | Markten kunnen heropening sneller prijzen dan verzendsystemen kunnen normaliseren | Ruwe olie verliest eerst de paniekpremie; fysieke krapte kan langer aanhouden | Verlichting-rally in risicoactiva is gerechtvaardigd, maar de macro-ontwarring is nog niet bevestigd |

Fysieke oliemarkten zijn nog steeds de plek om te kijken of heropening normalisering wordt. Het staakt-het-vuren heeft de kop-schok verlicht, maar directe vrachtprijzen, verzekeringscondities en routewrijving blijven informatiever dan alleen front-month futures.

Begin deze week bereikte North Sea Forties ruwe olie $146,09 per vat, Dated Brent bereikte $141,365, en sommige directe ladingen werden verhandeld boven $150, terwijl Europese vliegtuigbrandstof $226,40 bereikte en diesel $203,59. Brent-futures stonden op het hoogtepunt van de paniek bij ongeveer $110.

Dat verschil tussen directe fysieke en het belangrijkste futuresscherm is nog steeds waar de inflatietransmissie zich bevindt.

In de consumentenberekening van Morgan Stanley tilt een stijging van 10% in olieprijzen door een aanbodschok de Amerikaanse consumentenprijzen met ongeveer 0,35% over de komende drie maanden, waarbij het reële verbruik begint te dalen en gedurende de volgende vijf tot zes maanden gedrukt blijft.

De outlook van de EIA voor april plaatst Amerikaanse benzine en gemiddeld boven $3,70 voor 2026, met diesel die piekt boven $5,80 en gemiddeld $4,80 voor het jaar.

De macroketen

Bitcoin's handel gaat nog steeds via olie, vervolgens inflatie, vervolgens Fed-beleid, vervolgens risicobereidheid. Het verschil na het staakt-het-vuren is dat de keten is versoepeld. Hij is niet gebroken.

Bitcoin bereikte een intraday-dieptepunt van $67.769,96 op 7 april, toen de olieschok, een stevigere dollar en hogere Treasury-rendementen de risicobereidheid over markten heen comprimeerden.

Sinds het staakt-het-vuren is BTC hersteld naast aandelen omdat handelaren een lagere waarschijnlijkheid van een onmiddellijke worst-case energiespiraal prijzen. Die beweging is logisch. Het lost nog niet de volgende vraag op, namelijk of lagere oliekoppen zich vertalen in een duurzame versoepeling van de inflatiedruk en renteverwachtingen.

Eerder dit jaar herstelde BTC terug boven $70.000 omdat, dezelfde logica loopt nu weer. Voorlopig liquiditeitsomstandigheden, en liquiditeitsomstandigheden prijzen nog steeds energie.

Een stroomdiagram in vier stappen laat zien hoe een langdurige Hormuz-verstoring zich doorgeeft via energieprijzen, Fed-beleid en liquiditeit om druk op Bitcoin uit te oefenen.

Een stroomdiagram in vier stappen laat zien hoe een langdurige Hormuz-verstoring zich doorgeeft via energieprijzen, Fed-beleid en liquiditeit om druk op Bitcoin uit te oefenen.

UBS schoof zijn verwachtingen voor Fed-renteverlagingen op van juni en september. verhoogde zijn waarschijnlijkheid van een Amerikaanse. IMF-directeur Kristalina Georgieva zei dat zelfs een snelle oplossing zou leiden tot hogere inflatievoorspellingen.

Economen van de Dallas Fed van de Straat van Hormuz als het tillen van gemiddelde WTI naar $98 in het tweede kwartaal en het verlagen van de geannualiseerde mondiale reële BBP-groei met 2,9% in dat kwartaal. Een verstoring van twee kwartalen duwt WTI naar $115 in het derde kwartaal, en een verstoring van drie kwartalen brengt het tegen het einde van het jaar naar $132.

Die modellering werkt nu het beste als een risicokaart voor het falen van het staakt-het-vuren of onvolledige normalisering in plaats van als het actuele basisscenario. De markt heeft afstand genomen van het pure sluitingsscenario. Het heeft nog niet een volledige terugkeer naar macro-omstandigheden van vóór het conflict geprijsd.

Als gevolg hiervan is de renteverlagingsvraag verschoven. Handelaren vragen niet langer of de olieschok nog steeds intensiveert. Ze vragen of de verlichtingsbeweging lang genoeg duurt om later dit jaar Fed-ruimte te heropenen.

berekende afzonderlijk dat olie die 50% hoger blijft gedurende twee tot drie kwartalen de groei van reële persoonlijke uitgaven met ongeveer 40 basispunten over 12 maanden zou kunnen verminderen.

Wanneer benzine gemiddeld boven $3,70 ligt en diesel gemiddeld boven $4,80, loopt de uitgavenklap door elke sector van de reële economie, en financiële omstandigheden verstrakken ruim voordat de Fed formeel handelt.

Waarschijnlijke scenario's

Het basisscenario is veranderd. Het is niet langer een regelrechte marktovergave op een heropening op korte termijn. Het is een staakt-het-vuren verlichting-rally met onvolledige normalisering eronder.

Dat middenpad is nog steeds belangrijk voor Bitcoin omdat lagere olie alleen nuttig is als het zich blijft doorzetten in lagere inflatiedruk, stabielere groeiverwachtingen en een geloofwaardiger pad voor renteverlagingen.

Het bearscenario loopt nu via het falen van het staakt-het-vuren of een langdurige periode waarin verzending slechts gedeeltelijk wordt hervat en de fysieke markt schaarste blijft prijzen. Als verstoringen aanhouden tot de drempel van half mei van JPMorgan, keert terug naar de voorkant van de markt.

Dallas Fed-modellering toont WTI die $115 bereikt in het derde kwartaal onder een sluiting van twee kwartalen. Morgan Stanley waarschuwt dat als Iran structurele controle over vrachtstromen behoudt, zelfs bij een nominale heropening, oliemarkten een hogere risicopremie kunnen blijven verhandelen.

Voor Bitcoin wijst die opstelling nog steeds naar het duidelijkste pad naar beneden op korte termijn: olie blijft verhoogd, inflatieverwachtingen nemen geleidelijk toe, de Fed blijft voorzichtig, en risicoactiva verliezen het verlichtingsbod.

Optievraag gegroepeerd rond $60.000 tot $50.000 neerwaartse strikes tijdens de laatste acute risk-off episode. Een hertest van dat bereik wordt opnieuw aannemelijker als de configuratie terugvalt naar het stresstraject van vóór het staakt-het-vuren.

| Scenario | Olie-uitkomst | Inflatie-effect | Fed-implicatie | BTC-implicatie | Belangrijke voorwaarde om te volgen |

|---|---|---|---|---|---|

| Bearscenario: staakt-het-vuren faalt of verstoring duurt tot half mei of langer | Olie verankert opnieuw op zeer verhoogde niveaus; $150 keert terug als werkende risicobenchmark | Inflatieverwachtingen hervatten geleidelijke stijging | Fed blijft langer aan de zijlijn; hoop op renteverlagingen vervagen opnieuw | Sterkste neerwaarts scenario op korte termijn; hertest van lagere bereiken wordt aannemelijker | Of verstoring aanhoudt tot de drempel van half mei van JPMorgan of de wapenstilstand instort |

| Bullscenario: staakt-het-vuren houdt stand en navigatie normaliseert echt | Brent daalt scherp richting niveaus van vóór de schok | Inflatieschok wordt sneller ongedaan gemaakt | Verwachtingen voor versoepeling keren duidelijker terug | BTC herstelt naast aandelen en bredere risicoactiva | Of navigatie vrij wordt hersteld, met verzekering en vrachtstromen die snel normaliseren |

| Middenscenario: heropening zonder normalisering | Olie daalt van extremen maar behoudt een betekenisvolle risicopremie | Inflatie koelt slechts langzaam af | Fed krijgt beperkte verlichting en blijft voorzichtig | BTC verbetert slechts gedeeltelijk; opwaartse ruimte blijft beperkt door vastzittende macro-druk | Of heropening werkelijk stromen, voorraden en prijzen normaliseert |

| Vastzittend-naschokscenario | Fysieke stromen verbeteren, maar brandstof- en aanvoerroute-normalisering duurt maanden | Consumentenprijsdruk blijft bestaan, zelfs na kalmere koppen | Financiële omstandigheden blijven strak voordat de Fed het beleid verandert | BTC krijgt geen onmiddellijke ontwarring, zelfs na kalmere koppen | Of benzine, diesel en toeleveringsketen-stress verhoogd blijven in latere kwartalen |

Het bullscenario is nog steeds gekoppeld aan de visie van Morgan Stanley dat als stromen echt en vrij terugkeren, Brent naar $70 zou kunnen dalen, aangezien wereldwijde olie overaangeboden leek voordat het conflict begon.

In die opstelling keert de inflatieschok sneller om, komt Fed-versoepeling terug in beeld, en herstelt Bitcoin naast aandelen. Dat is de logica die de huidige verlichting-rally probeert te prijzen.

De voorwaarde blijft beslissend: echte vrijheid van navigatie is de vereiste.

Een staakt-het-vuren dat fysieke vrachtbeweging beperkt laat door veiligheidsrisico, verzekeringswrijving, congestie of operationele controle produceert een andere oliemarkt, waar een deel van de risicopremie ingebed blijft en Bitcoin's pad hoger beperkt blijft door dezelfde inflatietegenwinden.

Dat onderscheid tussen heropening en normalisering is waar het institutionele onderzoek nu convergeert.

De EIA zegt dat volledig herstel van stromen maanden duurt, zelfs wanneer de oorlog eindigt, aangezien aanvoerroutes en output normaliseren. Morgan Stanley zegt dat reëel verbruik gedurende vijf tot zes maanden gedrukt blijft na een olieschok van deze schaal.

Voor Bitcoin-handelaren is de relevante vraag niet langer of markten geloven in enige heropening. Het is of de olie-en-inflatie-overhang snel genoeg afkoelt om renteverlagingsverwachtingen te herstellen voordat de staakt-het-vuren-premie vervlakt.

The post Bitcoin's rebound may be fragile as Wall Street warns Hormuz disruption is not really over appeared first on CryptoSlate.

Misschien vind je dit ook leuk

XRP Kwantumrisico Blijft met Slechts 0,03% van het Aanbod Kwetsbaar

AUD/JPY koersvoorspelling: Shooting star vormt zich terwijl opwaarts momentum afneemt