予測市場、株式取引プラットフォーム化

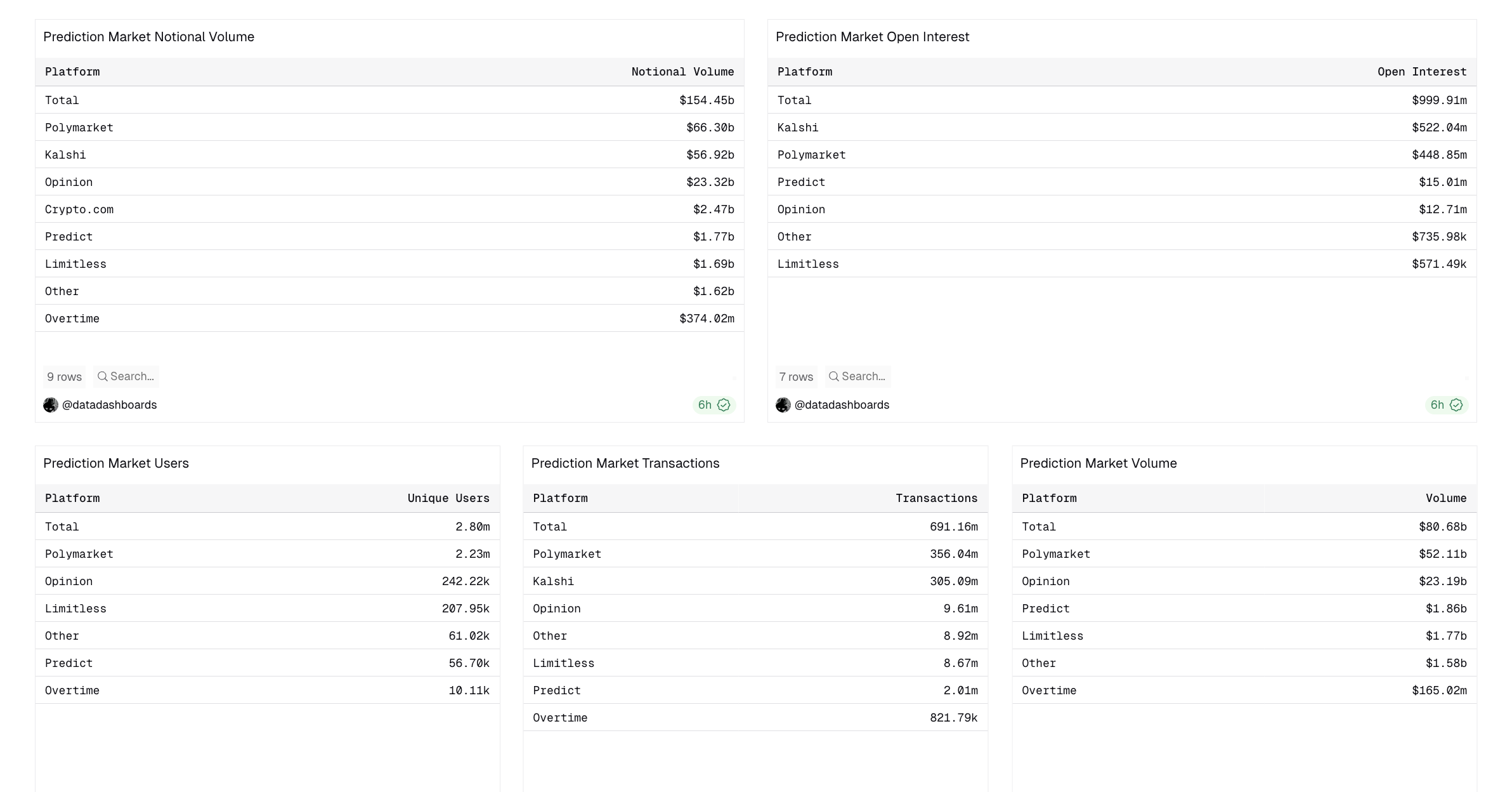

予測市場の累計取引高は1,540億ドルを超え、ポリマーケット単体の1日当たり取引高もしばしば3億ドルを上回る。

この規模は、より重要な問いを投げかける。これらのプラットフォームはもはやニッチな賭博場とは異なる様相を呈している。むしろ、リテール取引に近い存在となりつつある。

本分析では、業界の多くを2強体制(ポリマーケットとカルシ)により支配されるなか、ユーザー数・取引数で最大のポリマーケットのオンチェーンデータを主に用い、この変化を直接検証する。

現在の名目取引高の分布 出典: Dune

現在の名目取引高の分布 出典: Dune

10ドル取引が市場の主流に

参加者は誰か、その行動、資本の移動、取引規模——この4つの観点で見ても、取引量の成長には一貫した傾向がある。

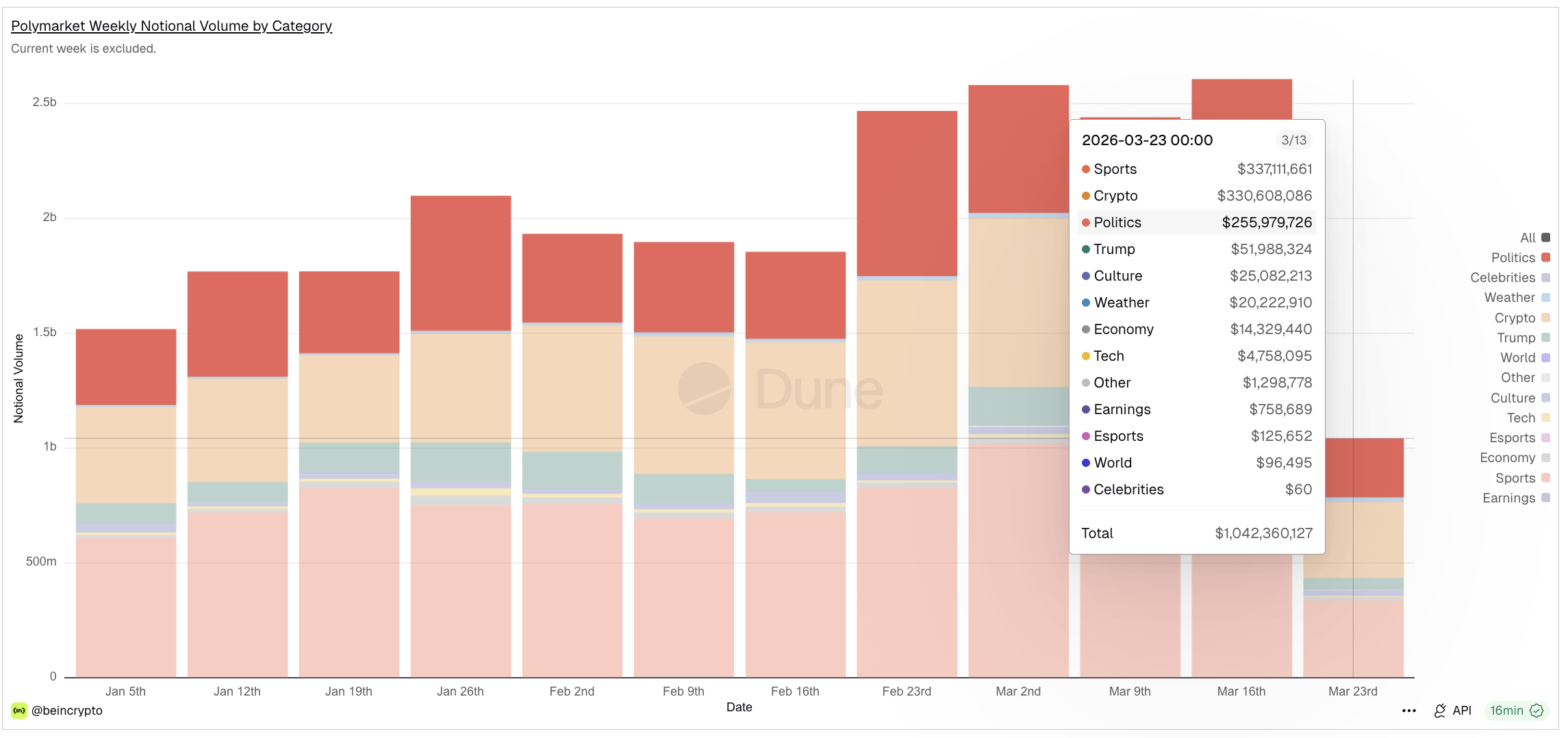

カテゴリ構成もこの傾向を裏付ける。ポリマーケットでは仮想通貨と政治(スポーツ以外)が現在の週次取引高で首位となり、経済や企業業績もそれに並ぶ勢いで伸びている。これらは従来のギャンブル市場とは異なる。金融に隣接した分野である。

注目すべきは、スポーツイベントの契約がすでにカルシによってCFTC規制下の金融商品として提供され、ロビンフッドのPredictions Hubを通じて株式・オプション・仮想通貨と同じブローカレッジインターフェース内で取引可能となっている点である。

予測市場で拡大するカテゴリ 出典: Dune

予測市場で拡大するカテゴリ 出典: Dune

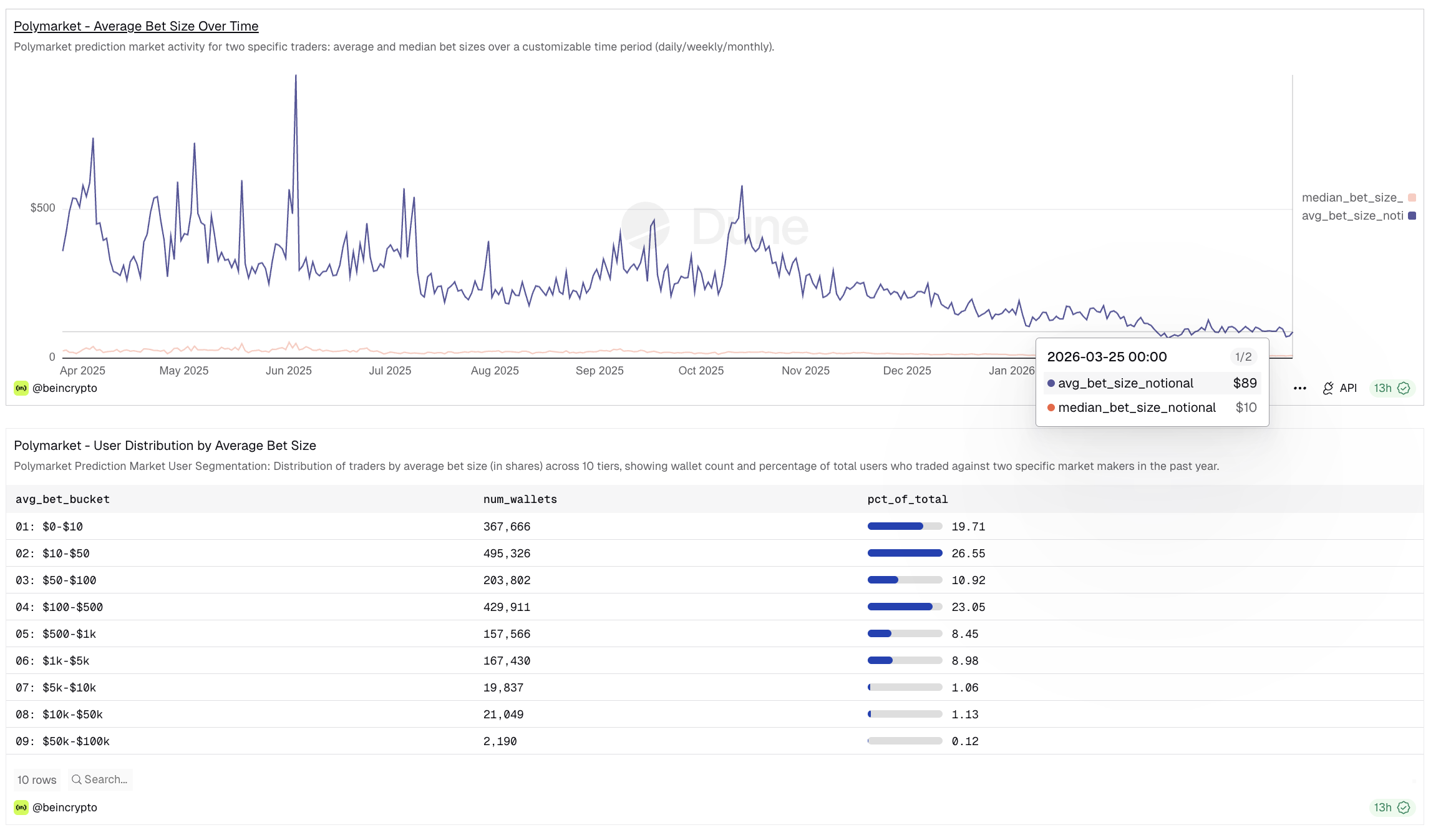

最も示唆的なシグナルは、予測市場を通過する金額そのものではない。誰が取引しているかという点である。

ポリマーケットでは、BeInCrypto独自ダッシュボードによれば、中央値のベット額は10ドルである。平均額は89ドルだが、ごく一部の大口ユーザーによって押し上げられている。

内訳はより明瞭だ。全ウォレットのおよそ20%が0〜10ドル、27%が10〜50ドル、約11%が50〜100ドルの範囲で取引している。

合計で57%超のユーザーが100ドル未満、80%以上が500ドル未満で取引している。

ポリマーケットのユーザーと平均ベット額の分布 出典: Dune

ポリマーケットのユーザーと平均ベット額の分布 出典: Dune

この市場の中心はクジラではない。小口ユーザーが少額を投じて形成している。これはリテール株取引の隆盛を特徴づけたパターンに近い。

ロビンフッドと比較すると、2021年時点でヴラッド・テネフCEOによれば、中央値の口座残高は240ドル、平均は5,000ドルであった。構造的な類似は明らかであり、予測市場も過去5年で株式市場を変革した同種の小口ユーザー層を引きつけている。

利用者は投機家ではなくトレーダーの動き

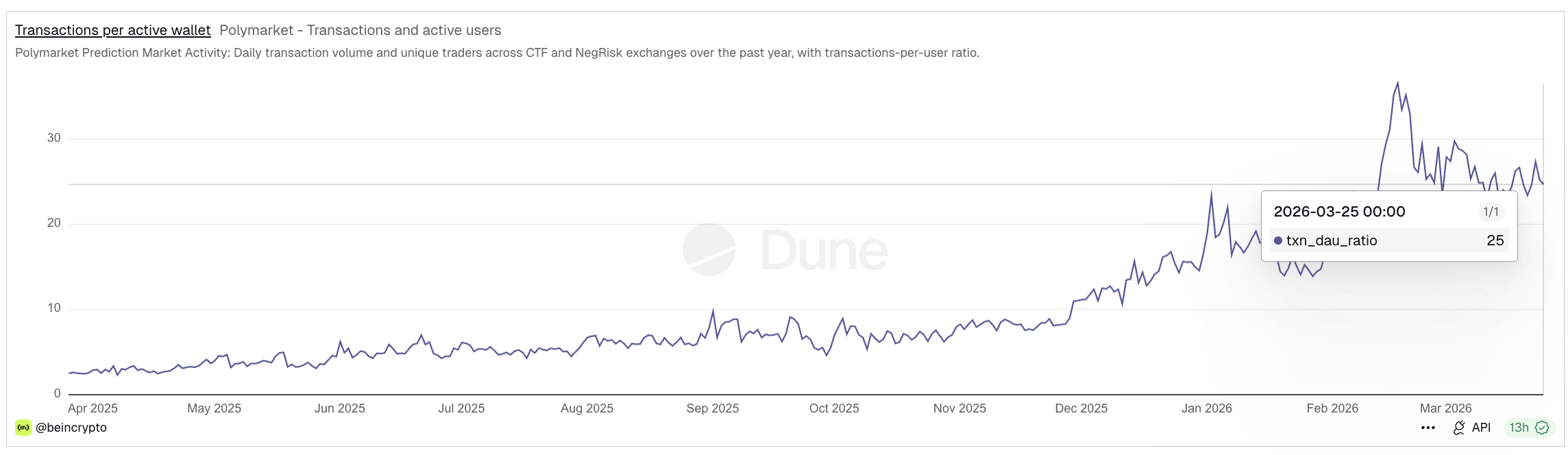

参加者数だけでは金融プラットフォームと賭博場を区別できない。鍵となるのは、その頻度である。

賭博者は賭けて待つ。トレーダーはポジションを取り、リスクを調整し、退出し、再参入する。この違いはユーザー1人あたりの取引回数で明確に表れる。

ポリマーケットではこの指標が現在1日あたり約25取引で推移し、平均的なアクティブユーザーが1日25回取引している。今年初めには最高で37まで上昇した。

ポリマーケット アクティブウォレットごとの取引件数 出典: Dune

ポリマーケット アクティブウォレットごとの取引件数 出典: Dune

参考までに、2025年半ばまでは3〜5の範囲にとどまっていた。2025年末からの跳ね上がりは行動パターンの変化を明確に示す。ユーザーは単発の予測で立ち去るのではなく、複数マーケットで積極的にポジション管理を始めている。

この動きは暗号資産市場にも直接重なる。カイコのバイナンスに関する調査レポートによると、同取引所では2025年12月ある1日に6,190万件のトレードが2百億ドルのスポット取引高として成立した。これは、3億口座で小口かつ高頻度の取引が実行されていることを示す。

高頻度かつ小口取引こそがリテール金融の典型的な挙動であり、基盤となる資産が株式であれトークンであれ、予測契約であれ変わらない。

資本は常に動き続ける

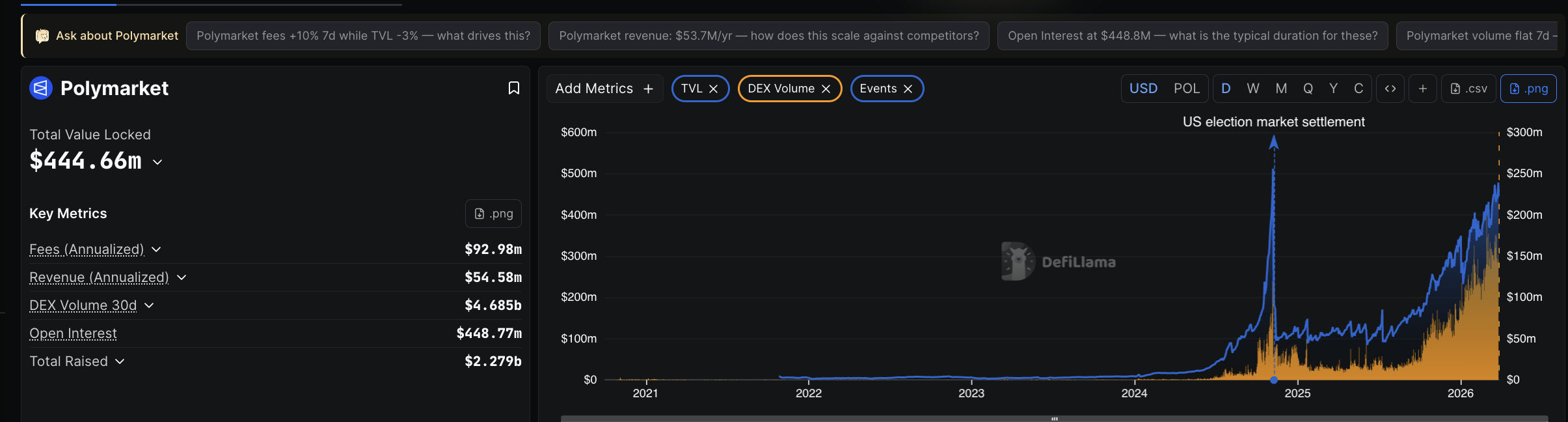

利用者がトレーダーのように振る舞うなら、資金の動きもそれを裏付けるはずである。実際、そのとおりである。Polymarketの現在のTVL(預かり資産総額)は約4億4500万ドルで、建玉残高は約4億7700万ドルに達している。

この2つの数値がほぼ等しいことには明確な意味がある。預けられた資金のほぼ全てが、実際に稼働中のポジションに投入されており、遊休状態のものはほとんど存在しない。これは受動的な流動性ではなく、稼働資本である。

PolymarketのTVL 出典: DeFillama

PolymarketのTVL 出典: DeFillama

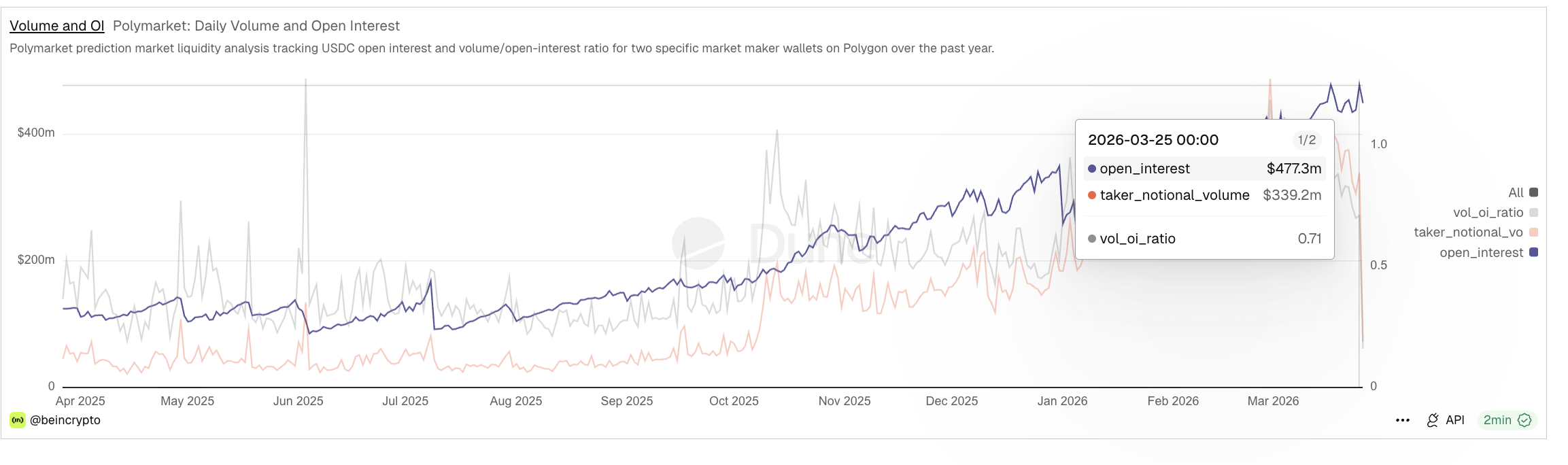

出来高対建玉残高(オープンインタレスト)比率も同様の傾向を裏付けている。日次のテイカー出来高が約3億3900万ドル、建玉残高が4億7700万ドルで、その比率は0.71である。資金は単に投入されているだけでなく、循環している。

ポジションは開設・決済・再参入が活発に繰り返されており、静的なイベント依存型のリスクテイクではなく、ポートフォリオ運用に近い。もし出来高と建玉残高比率が低ければ、より投機的な賭けに近い性質を表していたはずである。

出来高と建玉残高 出典: Dune

出来高と建玉残高 出典: Dune

従来型のブックメーカーでは、資金はロックされて決着を待つ。だが、ここでは資金が循環している。その違いは本質的である。このような仕組みでは、参加者が資金を一度限りの賭け金ではなく、継続的なリスク調整のツールとして用いていることが示唆される。

相場はイベント頼みの成長段階を脱却

以上のような取引・資金の特徴は、仮に取引規模が小さくても注目に値したはずだ。しかし、実際は小規模運用ではない。

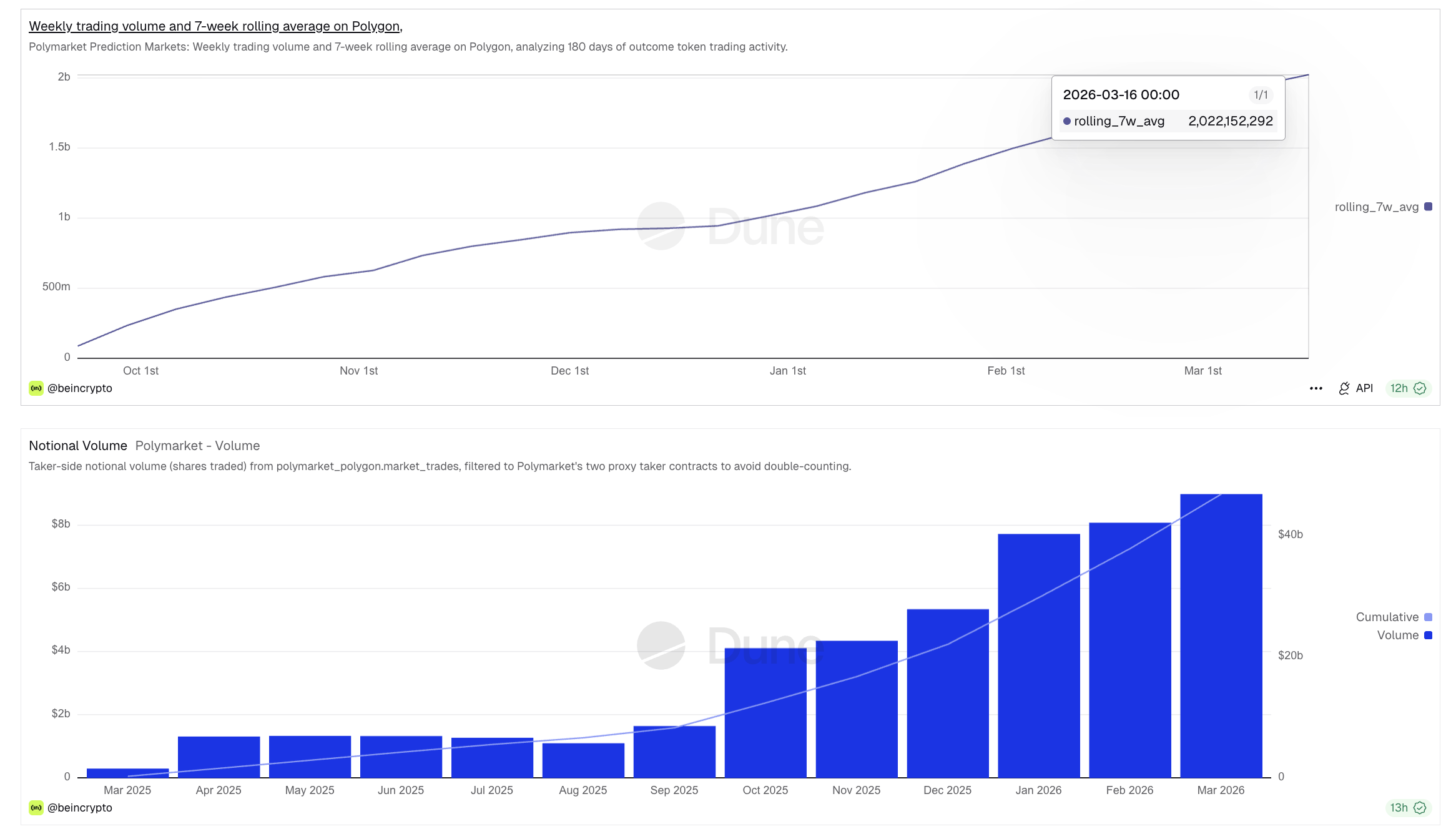

Polymarketの週間名目出来高は2026年第1四半期を通じて一貫して10億ドルを超え、直近では25億ドルを突破した。直近7週間の移動平均も20億ドル台を超えている。

月間出来高は2025年半ばの約10億ドルから2026年3月には80億ドル超にまで拡大した。この成長曲線は、特定のイベントが単独で要因となっているわけではない。

移動平均 出典:Dune

移動平均 出典:Dune

取引量は分野横断的に拡大している。スポーツ、暗号資産、政治が主要な寄与分野であり、経済、天候、文化も裾野を広げている。

この分散性こそが、構造的な成長と、単発イベント起因のスパイクとの違いとなる。大統領選挙は一時的な急増を招くイベントでしかない。

スポーツ・暗号資産・マクロ・文化と分野を越えて着実な出来高増が続く現状は、利用者が年に数回ではなく、日常的に予測市場を利用している典型的なリテール習慣を表している。

予測市場データの示す内容

こうした傾向は、相互に連鎖している。大多数の参加者は小口・リテール層である。彼らは毎回1回といった消極的な姿勢ではなく、1セッションで何十回も取引を繰り返す。

そこで投入される資金は大部分が稼働状態であり、ポジション間を巡回し、遊休することはない。そしてこの特徴が、月間で数十億ドル規模、しかも多様化する分野全体で展開されている。

小口利用者が取引の主流を握り、頻繁に取引を実行し、資金を絶えず流動させる。こうなれば、システム全体は単なる賭けプラットフォームではなく、リテール金融市場に近づく。

予測市場は、単なる結果予測の仕組みを超えている。現実の出来事をめぐるリテール向けトレーディング・システムへと変化しつつあり、参加者は株式市場と同様の頻度と規律で意見表明・リスク管理・資本投入を行う場となっている。

関連コンテンツ

速報:ドナルド・トランプ氏がビットコインと暗号資産について声明を発表

Hyperliquid (HYPE) 価格にとって35ドルが重要な分岐点である2つの理由