日本と米国の10年債利回り 先にビットコインを揺るがすのは

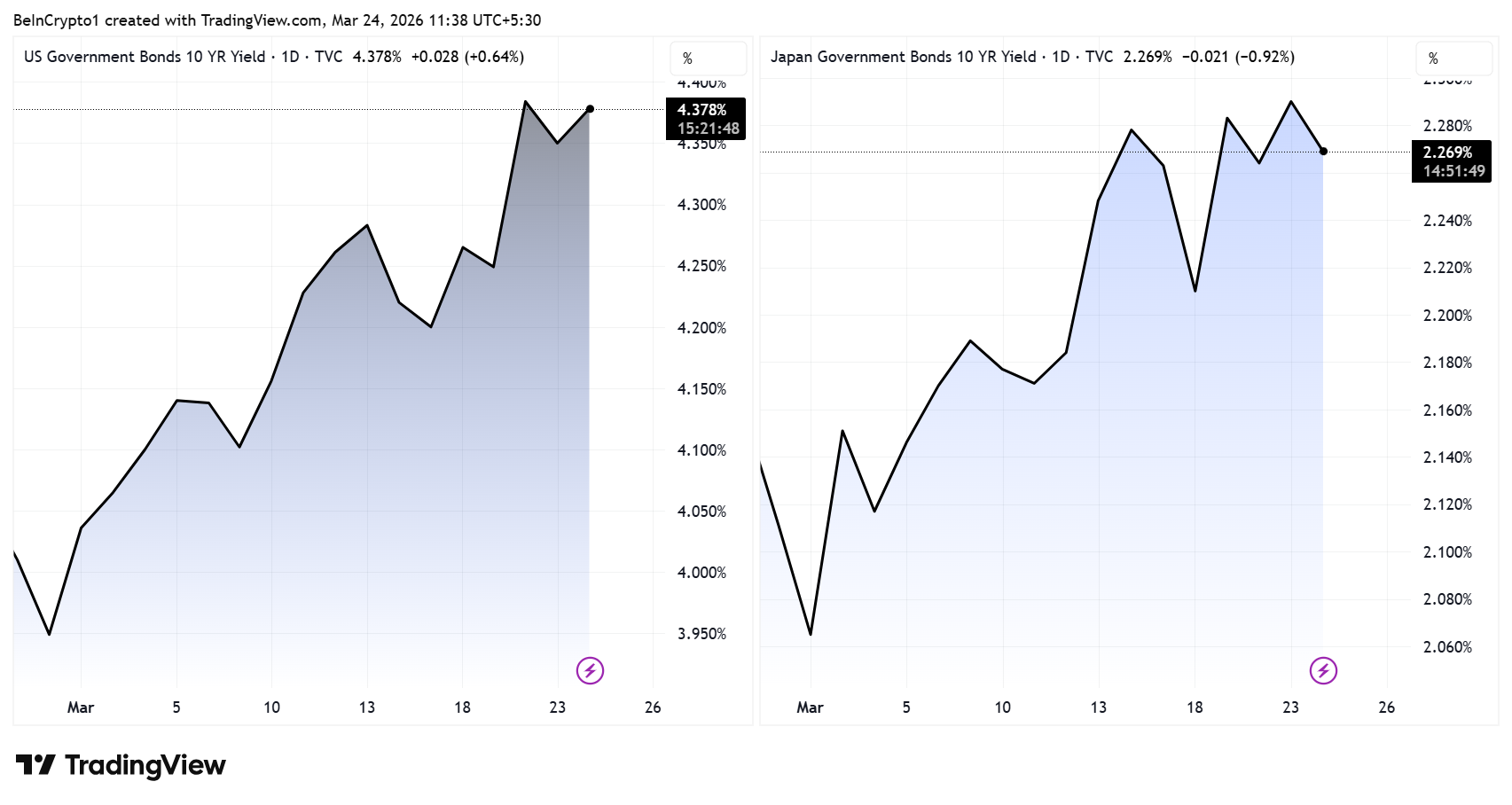

日本の10年国債利回り(JP10Y)は2.30%に急騰し、2008年の金融危機時のピークを上回った。原油高によるインフレや地政学的緊張が世界市場に波及している。一方、米国10年債利回り(US10Y)は4.40%近辺で推移し、両指標とも「戦争によるエネルギーショック」により同時に上昇しているとアナリストは指摘する。

この連動した動きにより、暗号資産投資家は「どちらの債券市場がビットコインにとってより大きな脅威となるのか」という重要な問いに直面している。

日本の利回り急騰で即時流動性リスク高まる

日本への注目が高まりつつある。アナリストのシャナカ・アンスレム氏は、世界金融において最も危険なのは原油価格ではなく、日本のイールドカーブ全体だと警鐘を鳴らしている。長期債全般の急激な利回り上昇に焦点をあてている。

日本の超低金利政策は長らく、世界的な円キャリートレードを下支えしてきた。投資家は円を低利で借り入れ、株式や債券、暗号資産など高利回り資産への投資資金として利用してきた。

だがこの構図はいま、逆転しつつある。

利回り上昇により借入コストは増加。投資家はレバレッジをかけたポジションを解消し、円建て債務の返済を迫られる。これにより、リスク資産の急速な売却が発生することが多い。

ビットコイン、日銀の引き締めに即応

最近のサイクルでは、この影響が浮き彫りとなった。

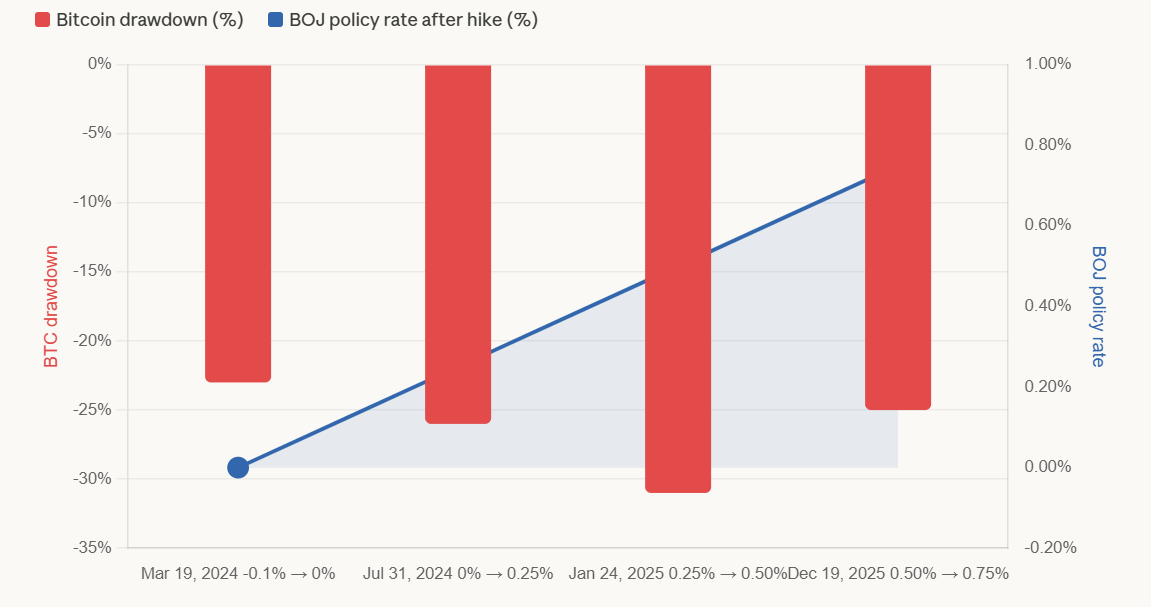

2024年以降の日本銀行による金融引き締め局面では、ビットコインの下落(約20%から31%)が相次いで発生してきた。その多くは、市場リプライシングではなく強制的なレバレッジ解消によるもの。

- 日銀利上げ1回目 – 2024年3月19日:日銀がマイナス0.1%から0–0.1%に利上げ(2007年以来初の利上げ)。

ビットコインはおよそ23%下落。分析期間によっては、約27%の下落を計測するアナリストもいる。

- 日銀利上げ2回目 – 2024年7月31日:日銀が0–0.1%から0.25%に利上げ。

ビットコインはおおよそ26%〜30%(MEXC)下落。円は160から140未満まで急騰し、1兆ドル規模の世界的資産売却が発生。BTCは6万5,000ドルから5万ドルまで暴落。8月5日には日経平均株価が1日で12%急落。

- 日銀利上げ3回目 – 2025年1月24日:日銀が0.50%まで利上げ。

BTCは30%〜31%以上下落。3回の中で最大のドローダウン。

- 日銀利上げ4回目 – 2025年12月19日:日銀が0.75%まで利上げ、30年ぶりの高水準。

2024年7月の利上げ後8日間でビットコインは26%下落。2025年1月利上げ後20日間で25%下落。12月の利上げ後もBTCはドローダウンを記録したが、割合は計測期間によって異なる。

日銀の政策金利引き上げ後のBTCドローダウン 出典:BeInCrypto

日銀の政策金利引き上げ後のBTCドローダウン 出典:BeInCrypto

この点で、日本の利回り変動は米国とは本質的に構造が異なる。

資金還流で世界の流動性減少も

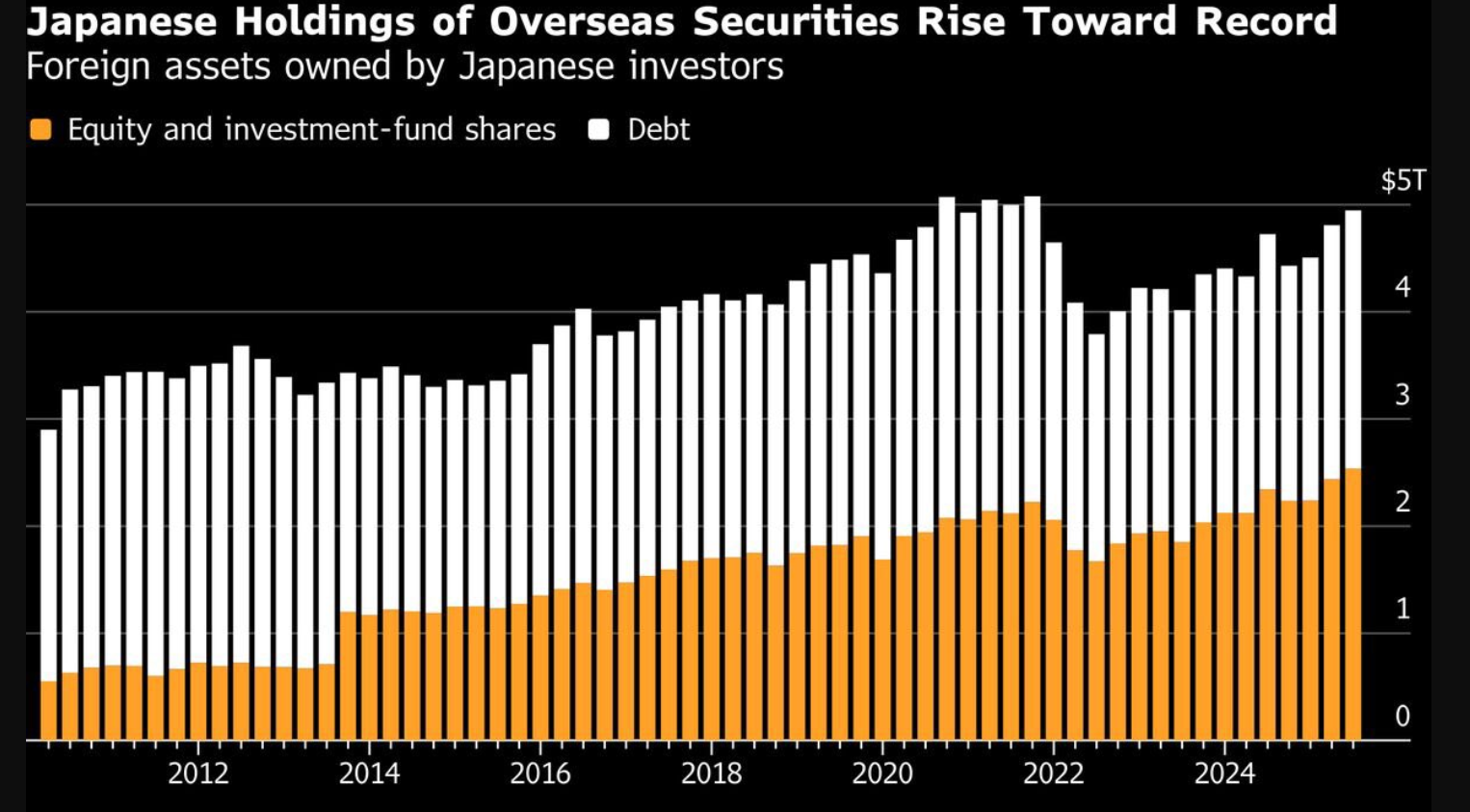

日本の海外投資残高が巨大であることもリスク拡大要因となる。

日本の生命保険会社は、推定5兆ドル規模の海外資産を保有している。国内長期金利の上昇に伴い、これら機関投資家は資金を日本へ還流させる動機が強まる。

日本の海外保有資産 出典:Bloomberg

日本の海外保有資産 出典:Bloomberg

こうした資金シフトでは、米国債など海外資産の売却が伴う。暗号資産を下支えしてきた市場全体の流動性も減少する。

米国債利回りが再び圧力、予想通りの展開

米国債利回り上昇も依然として重要な要素である。

金利上昇は、ビットコインのような無利回り資産の保有機会コストを増大させ、ドル高を招き、金融環境を引き締める。

しかしアナリストは、こちらはより緩やかで馴染みのある逆風であり、暗号資産市場は過去にも徐々に吸収してきたと指摘する。

日本とは異なり、米国の利回り急上昇は、グローバルなファンディングトレードに紐づく大規模なレバレッジ解消を直接的に引き起こさない。

原油ショックが政策対応を制限

両国の利回りの動きは、地政学的緊張に起因するエネルギー価格の上昇により左右されている。

3月の米10年債・日10年債パフォーマンス 出典: TradingView

3月の米10年債・日10年債パフォーマンス 出典: TradingView

輸入依存度の高い日本では、すでに国家石油備蓄の放出を準備している一方で、政策担当者は為替介入水準に近づきつつある円安の動向を注視している。

一方、米国のインフレ率が2.7%近辺で推移しているため、連邦準備制度理事会(FRB)は利下げに踏み切りづらい状況が続き、両中銀とも政策運営の自由度が狭まっている。

結局ビットコインに重要なのはどの利回りか

現状の市場構造では、日本の10年物国債利回りがビットコインに対してより重大かつ即時的なリスクをはらむ。

その理由は利回り水準自体ではなく、その背後にある仕組みである。

- 米10年債は、金利上昇やドル高などのマクロ環境を通じてビットコインを圧迫

- 日10年債は、キャリートレードの巻き戻しや資本還流による強制的な清算を伴い、ビットコインに圧力

この違いは極めて重要である。

米国の利回り上昇は、時間をかけて暗号資産全体に重石となる。一方、日本の利回り急騰は過去にもレバレッジ取引の巻き戻しによる急激な下落を招いてきた。

まとめ

両国の国債市場はいずれも世界的な金融環境を引き締めている。しかし、その影響力は同等ではない。

米国はマクロ環境を形成する。

日本は流動性ショックを引き起こす。

ビットコインや暗号資産市場にとって、短期的には日本のイールドカーブこそ注意すべきリスク変数となる。