ビットコインが90%下落してもStrategyは60億ドルの負債を完全にカバーできるが、それ以下になったら何が起こるのか?

Strategy(MicroStrategy)は本日、ビットコインが88%下落して8,000ドルになったとしても、60億ドルの負債を完全にカバーできると主張しました。しかし、より大きな問題は、ビットコイン価格がそのラインを下回った場合に何が起こるかということです。

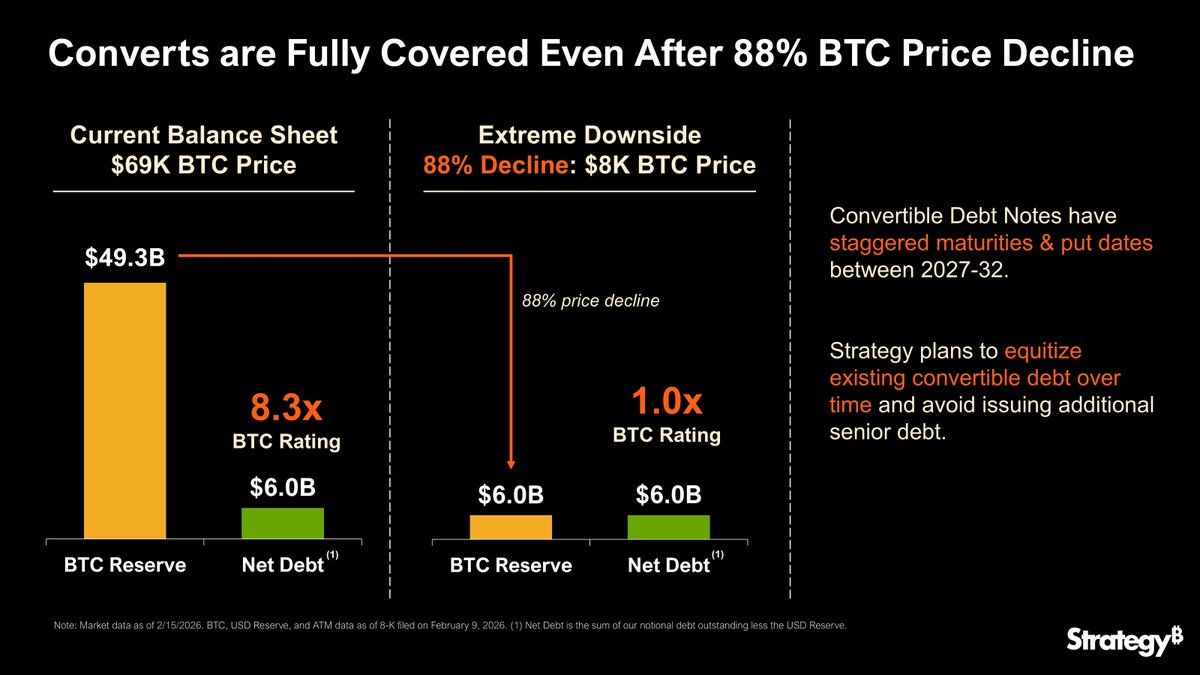

同社の投稿では、493億ドルのビットコイン準備金(69,000ドル/BTC)と、即座の強制決済を回避するために2032年まで段階的に満期を迎える転換社債について強調しています。

Strategyがビットコイン価格が8,000ドルに下落した場合に何が起こるかを改めて表明

決算説明会からわずか数日後、Strategyは8,000ドルという想定ビットコイン価格と、そのような事態が発生した場合に同社に何が起こるかについて、2度目の説明を行いました。

一見すると、この発表は極端な市場のボラティリティに直面しても回復力があることを示しています。しかし、より深く掘り下げると、8,000ドルは財務破産に対する真の防御というよりも、理論上の「ストレスフロア」である可能性が明らかになります。

MicroStrategyのインフォグラフィックは、さまざまなビットコイン価格水準での負債カバー率を示しています(Strategy via X)

MicroStrategyのインフォグラフィックは、さまざまなビットコイン価格水準での負債カバー率を示しています(Strategy via X)

8,000ドルでは、Strategyの資産は負債と等しくなります。株主資本は技術的にはゼロですが、同社はビットコインを売却することなく債務義務を履行することができます。

転換社債は返済可能な状態を維持し、段階的な満期は経営陣に余裕を与えます。同社のCEOであるPhong Le氏は最近、BTCが90%下落したとしても数年かけて展開されるため、同社には再編、新株発行、または債務の借り換えを行う時間があると強調しました。

しかし、この表面的な数字の下には、ビットコインがさらに下落した場合に急速に強まる可能性のある財務的圧力のネットワークが潜んでいます。

8,000ドル以下:契約とマージン(証拠金)のストレス

最初の亀裂は約7,000ドルで現れます。BTCの担保に裏付けられた担保付きローンが総資産有利子負債比率の契約に違反し、追加担保または部分的な返済の要求が引き起こされます。

市場の流動性の低さがある場合、Strategyは貸し手を満足させるためにビットコインを売却せざるを得なくなる可能性があります。この反射的なループはBTC価格をさらに押し下げる可能性があります。

この段階では、同社は技術的にはまだ支払能力がありますが、強制売却のたびに市場リスクが拡大し、レバレッジモードの解消の可能性が高まります。

6,000ドルで債務超過が現実に

6,000ドルまでのさらなる下落は、シナリオを一変させます。総資産は総負債を大幅に下回り、無担保債券保有者は損失に直面する可能性があります。

株主は極端な圧縮を目にすることになり、その価値はBTC回復に関する深いアウトオブザマネーのコールオプションのように振る舞います。

事業が継続したとしても、再編の可能性が高くなります。経営陣は次のような戦略を展開する可能性があります:

- デット・エクイティ・スワップ

- 満期の延長、または

- 貸借対照表を安定させるための部分的なヘアカット

5,000ドル以下:強制決済の境界線が到来

5,000ドルを下回る下落は、担保付き貸し手が担保の強制決済を強制する可能性がある閾値を超えます。市場の流動性の低さと組み合わさると、これはBTCの連鎖的な売却とシステミックな波及効果を生み出す可能性があります。

このシナリオでは:

- 同社の株主資本は一掃される可能性が高い

- 無担保債務は深刻な減損を受け、そして

- 再編または破産が現実的な可能性になります

スピード、レバレッジ、流動性が真の危険

重要な洞察は、8,000ドルが二者択一のデッドラインではないということです。生存は次の要因に依存します:

- BTCの下落速度:急速な下落は証拠金圧力と反射的な売却を増幅します

- 負債構造:高度に担保されたまたは短期の負債は、8,000ドルを下回るとリスクを加速させます

- 流動性へのアクセス:市場の閉鎖または凍結された信用はストレスを悪化させ、名目上のフロアを上回る強制決済スパイラルを引き起こす可能性があります

市場にとって何を意味するのか?

Strategyは主要なBTC保有者です。強制決済またはマージン(証拠金)主導の売却は、より広範な暗号市場に波及し、ETF、マイナー、レバレッジトレーダーに影響を与える可能性があります。

StrategyのBTC保有状況。出典:Bitcoin Treasuries

StrategyのBTC保有状況。出典:Bitcoin Treasuries

たとえStrategyが生き残ったとしても、株主は過度の市場のボラティリティに直面し、ストレスイベントを見越して市場センチメントが急激に変化する可能性があります。

したがって、本日のStrategyの声明は同社の自信と貸借対照表の計画を示唆していますが、8,000ドル以下では、レバレッジ、契約、流動性の相互作用が、価格だけでなく真の生存ラインを定義します。

関連コンテンツ

イーサリアムの取引活動が冷え込み、取引高が月平均を下回る

MYXファイナンス、1週間で70%下落 急落の背景は