Bitcoinは暴落しレバレッジが一掃されたが、底はすでに来たのか?

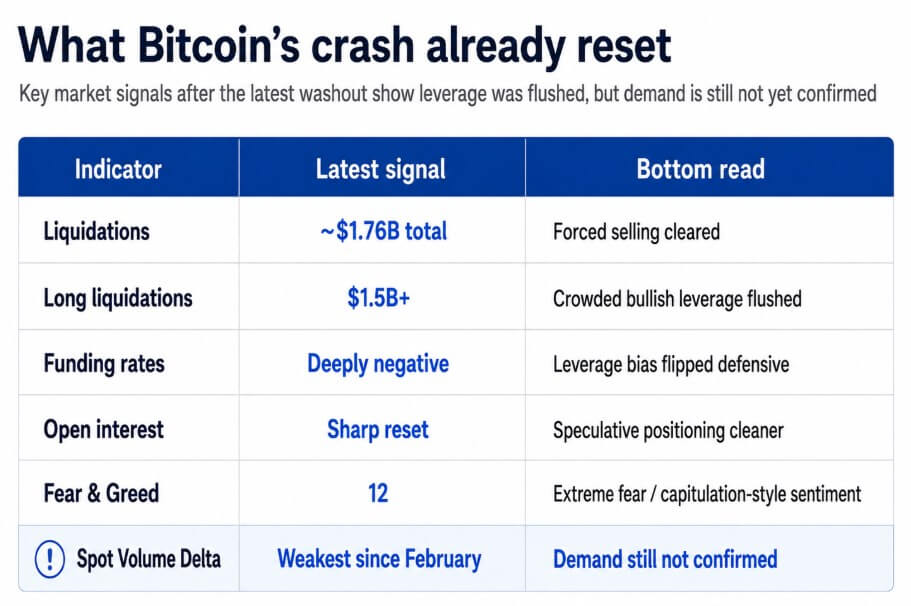

ビットコインは日中安値61,349ドルをテストし、約17.6億ドルの強制決済を引き起こした。そのうちロングポジションが15億ドル以上を占め、その後63,000ドル台半ばへと反発した。

資金調達率は大幅にマイナスに転じ、建玉は急激にリセットされ、暗号資産恐怖・欲望指数は12まで低下し、「極度の恐怖」圏内に入った。

短期間に相当量のテクニカル的な調整が圧縮されて起きたが、残りの売り圧力を吸収する買い手はいまだその復帰を確認できていない。

| 市場フェーズ | 意味 | 現在のBTCの根拠 |

|---|---|---|

| 強制決済底値 | 強制売りが一掃される | 17.6億ドルの強制決済;15億ドル以上がロングから;資金調達率が大幅マイナス;建玉リセット |

| 需要底値 | 新たな買い手が残りの供給を吸収する | 未確認;ETFの資金流出が継続;取引所への資金流入が増加;現物売り手が依然活発 |

暴落がリセットしたもの

Bitget WalletのリサーチアナリストであるLacie Zhang氏は、今回の急落によるテクニカル的な調整は本物だったと主張している。同氏はノートの中で、ロングポジションに集中した17.6億ドルの強制決済の波が、オーダーブックから最も過密な強気レバレッジを一掃したと述べた。

資金調達率が大幅にマイナスに転じたことは、レバレッジの偏りが過熱したロングからディフェンシブへと移行したことを示しており、建玉の急激なリセットは、投機的なポジションが先週よりもかなりクリーンになっていることを意味する。

Zhang氏はまた株式市場との比較も示しており、同期間にダウが1.2%下落、S&P500が0.7%下落、ナスダックが0.9%下落したが、それに匹敵するデレバレッジイベントはなかったと指摘した。

ビットコインの24時間365日の構造、高いレバレッジ、より反応しやすい参加者層は、株式市場よりも早くマクロのストレスを織り込む傾向があり、株式市場が数週間かけて吸収するものを数セッションに圧縮する。

その見方によれば、暗号資産はすでに伝統的な市場よりもこのマクロ局面の解消に近い可能性があり、ETFの資金流出が続けば55,000〜57,000ドルの再テストも依然あり得るが、テクニカル条件がリセットされるにつれてその可能性の窓は狭まっている。

暴落後の表では、17.6億ドルが強制決済され、恐怖・欲望指数が12、現物出来高デルタが2月以来最低水準となり、需要は未確認のままであることが示されている。

暴落後の表では、17.6億ドルが強制決済され、恐怖・欲望指数が12、現物出来高デルタが2月以来最低水準となり、需要は未確認のままであることが示されている。

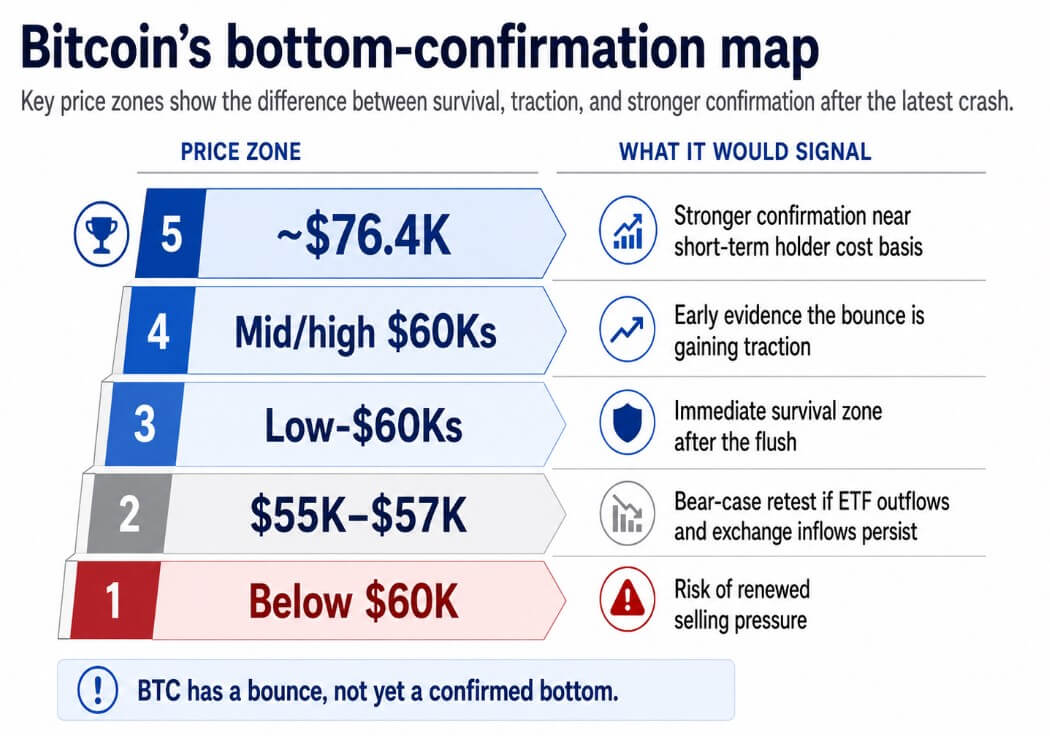

Glassnodeの6月3日のレポートは、ビットコインが7日間で13%下落し、短期保有者のコストベースが約76,400ドルまで低下し、7日間の現物出来高デルタが明確にマイナスに転じ、2月以来最低水準に達したと指摘している。

価格が反発する中でも現物売り手が注文板を支配しており、Glassnodeは市場が持続的な需要の回復を示す証拠をいまだ欠いていると結論付けた。

スタンダードチャータードのGeoffrey Kendrick氏は、2026年末のビットコイン目標価格を100,000ドルに維持し、売りの多くはすでに終わっている可能性があると述べた一方、60,000ドルを下回ると、その水準以下に自然な下値支持が見当たらない中で新たな売りの波を引き起こすリスクがあると警告した。

反発がいまだ疑念を持たれる理由

NansenのリサーチアナリストであるNicolai Sondergaard氏は、取引所のフロー数データを回復シナリオへの直接的な挑戦として読み解いている。

BTCとETHは共に、61,000ドルからの反発後24時間で取引所への純流入を記録し、これは6月1日の安値以来初めてのこうした逆転となった。コインを取引所に移動させるトレーダーは売りまたはエクスポージャー削減のポジションを取っており、反発後のタイミングは参加者が回復を出口流動性として利用していることを示している。

ETFデータはSondergaard氏の慎重な見方を裏付けており、米国上場の現物ビットコインETFは流出が13セッション連続に延び、引き出し額は合計約44億ドルに達した。

Sondergaard氏はこの資金流出の継続をセンチメントの悪化の確認として概ね捉え、より厳しい見方を示している。コンプライアンス義務のもとで運営される年金配分者やRIAは、エクスポージャーを削減した後すぐに再構築することはないと述べた。

2024年から2025年にかけてビットコインを50,000ドルから126,000ドルへと押し上げる一翼を担った機関投資家の買い需要、すなわちETFラッパーを通じてのみBTCにアクセスできる配分者による構造的な需要層は、5月以降引き出しを続けており、その復帰はコンプライアンス審査サイクルのペースで進むことになる。

Sondergaard氏はまた、レバレッジのかかったロングポジションが完全に正常化されていないと指摘しており、強制決済の波の後でも市場はさらなるクリーンアップを抱えている可能性があることを意味する。

底値確認のチェックリスト

60,000ドル台前半は市場が最新の急落を吸収した直近の生存ゾーンを表しており、60,000ドルの節目自体がKendrick氏の言う封じ込めと加速の分岐線となる心理的閾値として機能している。

取引所への流入とETFの流出が週を通じて続いた場合、55,000〜57,000ドルの再テストがベアケースとなる。

60,000ドル台の中〜高値域への回復が反発の初期牽引力を示す一方、76,400ドル付近の短期保有者のコストベースがより強い確認ゾーンであり、直近のラリー時に参入した買い手が損益分岐点に戻る水準となる。

5段階の価格マップは、ビットコインの底値確認ゾーンを、60,000ドル以下の新たな売りリスクから、短期保有者のコストベース付近のより強い確認となる76,400ドルまで示している。

5段階の価格マップは、ビットコインの底値確認ゾーンを、60,000ドル以下の新たな売りリスクから、短期保有者のコストベース付近のより強い確認となる76,400ドルまで示している。

ETFの流出が減速または反転する必要があり、それは機関投資家の買い手層が流動性の引き出しを停止したことを示す。一方、BTCとETHの取引所への流入は減少する必要があり、近い将来の売り圧力の解消につながる。

クジラの買い集めが強まり、大口エンティティが積極的に供給を吸収していることを示す必要がある。建玉が即座に再レバレッジされることなく資金調達率が正常化される必要がある。なぜなら、数日以内に再び過密になるクリーンなリセットは、市場がたった今解消したばかりの同じ脆弱性を生み出すからだ。

そして現物買いが積極的にオーダーブックを埋めることで回復を牽引する必要があり、強制決済されたロングが去り、新たな買い注文がその場を占める必要がある。

それらの条件がデータに現れるまで、ビットコインはこの調整の強制売りフェーズを完了させた一方で、ETFの解約、取引所への入金者、コンプライアンス主導のリスク削減者といった自発的な売り手はいまだ活発であり、61,500ドルからの反発は買い手がそれを底値として確認するまでポジションイベントにとどまる。

この記事はBitcoin crashed and flushed leverage out, but is the bottom here yet?としてCryptoSlateに最初に掲載されました。

関連コンテンツ

Pump.funがSolana上でオンチェーンギグエコノミープラットフォームを発表

RACA、50.89%急落——このトークンの今後は?

来週の予測:停戦への楽観ムードがリスク選好を高め、米ドルが下落