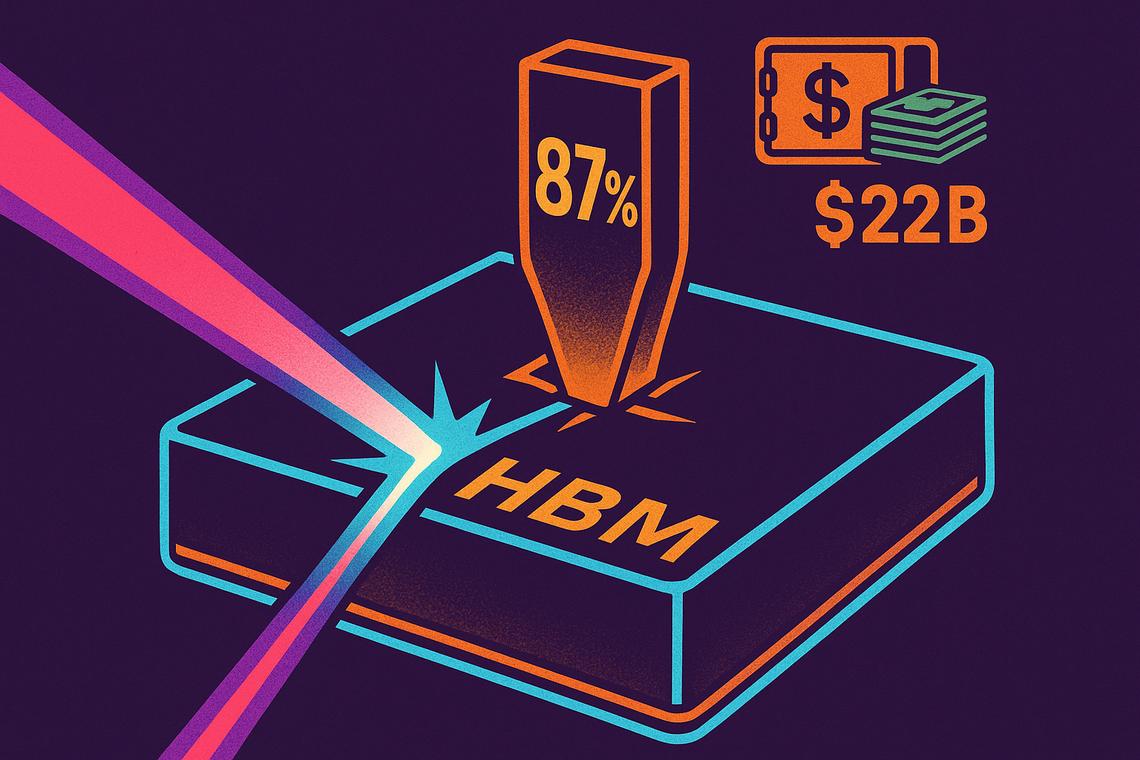

Les marges des centres de données de Micron atteignent 87 % — la crypto en paie-t-elle le prix ?

Les marges des centres de données de Micron Technology viennent d'atteindre un niveau que la plupart des entreprises de logiciels envieraient. Le fabricant de puces a affiché une marge brute de 87 % pour son activité de centres de données au troisième trimestre fiscal 2026 — une hausse de 12 points de pourcentage par rapport au trimestre précédent — signalant que le boom de la mémoire IA n'est plus seulement une question de demande. C'est une question de pouvoir de fixation des prix, et Micron en est au centre.

Points clés

- L'unité commerciale Compute and Data Center de Micron a atteint une marge brute de 87 % au troisième trimestre fiscal 2026, soit une augmentation de 12 points de pourcentage d'un trimestre à l'autre.

- L'unité a généré plus de 25 milliards de dollars de chiffre d'affaires trimestriel, ce qui la place sur un rythme annualisé supérieur à 100 milliards de dollars.

- Micron a verrouillé 16 accords stratégiques avec des clients, soutenus par environ 22 milliards de dollars de dépôts en espèces, sécurisant ainsi les engagements d'approvisionnement futurs.

- La pénurie d'offre de HBM se répercute sur les coûts de l'infrastructure crypto, en particulier pour les opérations intensives en calcul comme les solutions de mise à l'échelle d'Ethereum.

Performance financière exceptionnelle de Micron au T3 2026

De tels chiffres ne sont pas le fruit du hasard. La marge brute de 87 % des centres de données rapportée par Micron reflète un marché où la demande de mémoire haute performance a structurellement dépassé ce que les lignes de fabrication peuvent livrer — et où Micron s'est positionnée directement sur la trajectoire de ce déséquilibre.

Marges brutes record des centres de données

Une expansion de marge de 12 points de pourcentage en un seul trimestre est extraordinaire pour toute entreprise matérielle, encore plus pour un fabricant de semi-conducteurs opérant à grande échelle. Pour mettre cela en perspective : la plupart des entreprises de logiciels d'entreprise considèrent des marges brutes de 80 % comme ambitieuses. L'unité de centres de données de Micron fait maintenant mieux.

L'activité globale a également bien résisté, avec des marges brutes GAAP de 84,6 % et des marges non-GAAP de 84,9 % dans toutes les unités commerciales — suggérant que la performance des centres de données n'est pas une anomalie tirant vers le haut des résultats faibles ailleurs, mais plutôt l'apogée d'un cycle de tarification à l'échelle de l'entreprise.

Chiffres d'affaires trimestriels et annualisés robustes

L'unité commerciale Compute and Data Center de Micron a généré plus de 25 milliards de dollars de chiffre d'affaires trimestriel. Annualisé, cela place l'unité sur un rythme courant dépassant 100 milliards de dollars — un seuil qui la met dans la même catégorie que certaines des plus grandes entreprises technologiques du monde.

Ce n'est pas seulement une étape financière. C'est une déclaration sur la centralité devenue essentielle de l'infrastructure mémoire pour le déploiement de l'IA qui remodèle l'informatique mondiale.

Facteurs derrière le boom des marges

La réponse courte est la rareté. Mais les mécanismes sous-jacents valent la peine d'être compris, car ils expliquent pourquoi cet environnement de prix a plus de durabilité qu'une pointe de demande typique.

Rôle de la mémoire à large bande passante et des contraintes d'approvisionnement

La mémoire à large bande passante (HBM) de Micron, aux côtés de ses produits DRAM et NAND, se trouve au cœur de chaque accélérateur IA sérieux et du déploiement de serveurs de centres de données. Chaque cluster de GPU que NVIDIA, AMD ou les fournisseurs de silicium personnalisé mettent en ligne nécessite d'énormes quantités de mémoire haute performance — et il n'y en a tout simplement pas assez.

Le déficit d'offre n'est pas facile à combler rapidement. La fabrication de HBM implique de longs délais de production et des processus de production hautement spécialisés. Micron a priorisé la production de HBM, ce qui resserre l'offre pour les autres segments de mémoire et permet à l'entreprise de maintenir ses prix sur toute la gamme. Cette priorisation de la production, plus que toute seule poussée de la demande, est ce qui pousse les marges vers un territoire semblable à celui des logiciels.

Accords stratégiques avec les clients et dépôts en espèces

Peut-être le signal le plus révélateur de la dynamique du marché : Micron a signé 16 accords stratégiques avec des clients représentant environ 22 milliards de dollars de dépôts en espèces. Les grands clients technologiques ne se contentent pas de passer des commandes — ils écrivent des chèques de plusieurs milliards de dollars à l'avance pour sécuriser les allocations d'approvisionnement futures.

C'est un arrangement inhabituel dans l'industrie des semi-conducteurs, et cela montre à quel point les hyperscalers et les constructeurs d'infrastructures IA prennent au sérieux la disponibilité de la mémoire comme une contrainte stratégique. Lorsque les clients prépaient à cette échelle, cela valide effectivement l'environnement de prix et réduit les risques liés à la visibilité des revenus futurs de Micron.

Perspectives et implications pour le marché

Prévisions financières pour le T4 2026

Les prévisions de Micron pour le T4 2026 projettent des marges brutes globales d'environ 86 %. Les 22 milliards de dollars de dépôts clients verrouillés fournissent un plancher significatif sous cette prévision.

Implications pour l'infrastructure IA et les marchés crypto

L'histoire des marges des centres de données de Micron s'étend au-delà des semi-conducteurs et touche l'ensemble de l'infrastructure plus large — y compris la crypto. La mémoire à large bande passante est devenue essentielle pour le calcul de preuves à divulgation nulle de connaissance, la technique cryptographique sous-tendant les solutions de mise à l'échelle sur Ethereum et d'autres réseaux Layer 1. Alors que l'offre de HBM reste contrainte et que les prix restent élevés, la structure de coût pour l'exécution d'opérations crypto intensives en calcul reste élevée également.

C'est une connexion sous-estimée. La même pression sur l'offre qui offre des marges extraordinaires à Micron constitue effectivement un vent contraire en termes de coûts pour les protocoles crypto qui dépendent du calcul de preuves ZK. L'infrastructure de mise à l'échelle d'Ethereum, en particulier, devient plus coûteuse à exploiter dans un monde où la mémoire premium commande des prix premium.

Les clients gagnant un avantage dans un environnement contraint par l'offre

Les implications concurrentielles sont frappantes. Les protocoles et projets qui ont déjà sécurisé des partenariats matériels ou verrouillé la capacité mémoire opèrent depuis une position de force. Ceux qui continuent de concourir sur les marchés ouverts font face à des coûts plus élevés et à une disponibilité incertaine.

Les 22 milliards de dollars de dépôts stratégiques des clients de Micron ne sont pas seulement une métrique financière — c'est une carte indiquant qui a anticipé cet environnement assez tôt pour agir. Dans un cycle d'infrastructure IA contraint par l'offre, ce type de prévoyance se traduit directement par un avantage concurrentiel, que l'opérateur soit un hyperscaler construisant des clusters de GPU ou un projet crypto mettant à l'échelle son infrastructure de preuves ZK.

Avec des prévisions pour le T4 maintenant les marges près de 86 %, la question n'est pas de savoir si le pouvoir de fixation des prix de Micron est réel — les chiffres le confirment. La question plus intéressante est de savoir combien de temps persisteront les contraintes de fabrication qui ont créé cet environnement, et quels acteurs de l'écosystème IA et crypto ont déjà sécurisé leur position avant l'arrivée de la prochaine vague d'approvisionnement.

FAQ

Qu'est-ce qui a poussé la marge brute des centres de données de Micron à atteindre 87 % au T3 2026 ?

Les contraintes d'approvisionnement dues aux longs délais de fabrication de HBM et à la priorisation délibérée par Micron de la production de mémoire à large bande passante ont créé un environnement de prix très favorable, poussant les marges brutes des centres de données à 87 % — une augmentation de 12 points de pourcentage par rapport au trimestre précédent.

Quelle est l'importance de la performance des revenus des centres de données de Micron ?

L'unité commerciale Compute and Data Center de Micron a généré plus de 25 milliards de dollars de chiffre d'affaires trimestriel au troisième trimestre fiscal 2026, plaçant l'unité sur un rythme de revenus annualisé dépassant 100 milliards de dollars — une échelle qui la classe parmi les plus grandes entreprises technologiques mondiales.

Quel rôle joue la mémoire à large bande passante (HBM) dans les coûts de l'infrastructure crypto ?

La HBM devient de plus en plus critique pour le calcul de preuves à divulgation nulle de connaissance, qui sous-tend les solutions de mise à l'échelle pour Ethereum et d'autres réseaux Layer 1. Avec une offre de HBM tendue et des prix élevés, le coût d'exploitation de l'infrastructure crypto intensive en calcul augmente parallèlement aux marges de Micron.

Comment l'environnement d'approvisionnement affecte-t-il les clients de Micron ?

Les clients qui ont sécurisé l'approvisionnement tôt grâce à des accords stratégiques — y compris les 16 accords soutenus par environ 22 milliards de dollars de dépôts en espèces — sont mieux positionnés que ceux qui concourent sur les marchés ouverts, où la disponibilité limitée et les prix élevés réduisent la flexibilité et augmentent les coûts opérationnels.

Article produit avec l'aide de l'intelligence artificielle et revu par l'équipe éditoriale.

Vous aimerez peut-être aussi

Pas une faille : les contrôles à l'exportation de l'IA de Singapour permettent à la Chine d'accéder légalement à l'IA américaine

Le Nigeria investit 9 millions de dollars dans la recherche pour stimuler ses ambitions d'économie numérique

Futures perpétuels Bitcoin : Ratios Long/Short sur les principales bourses

Actualités tendance

PlusActualités en direct 24h/24 et 7j/7

Plus