Strategy peut entièrement couvrir 6 milliards de dollars de dette si Bitcoin chute de 90 %, mais que se passe-t-il en dessous de ce seuil ?

Strategy (MicroStrategy) a affirmé aujourd'hui qu'elle peut entièrement couvrir sa dette de 6 milliards de dollars même si le Bitcoin chute de 88 % à 8 000 $. Cependant, la question principale est de savoir ce qui se passe si le prix du Bitcoin tombe en dessous de ce seuil ?

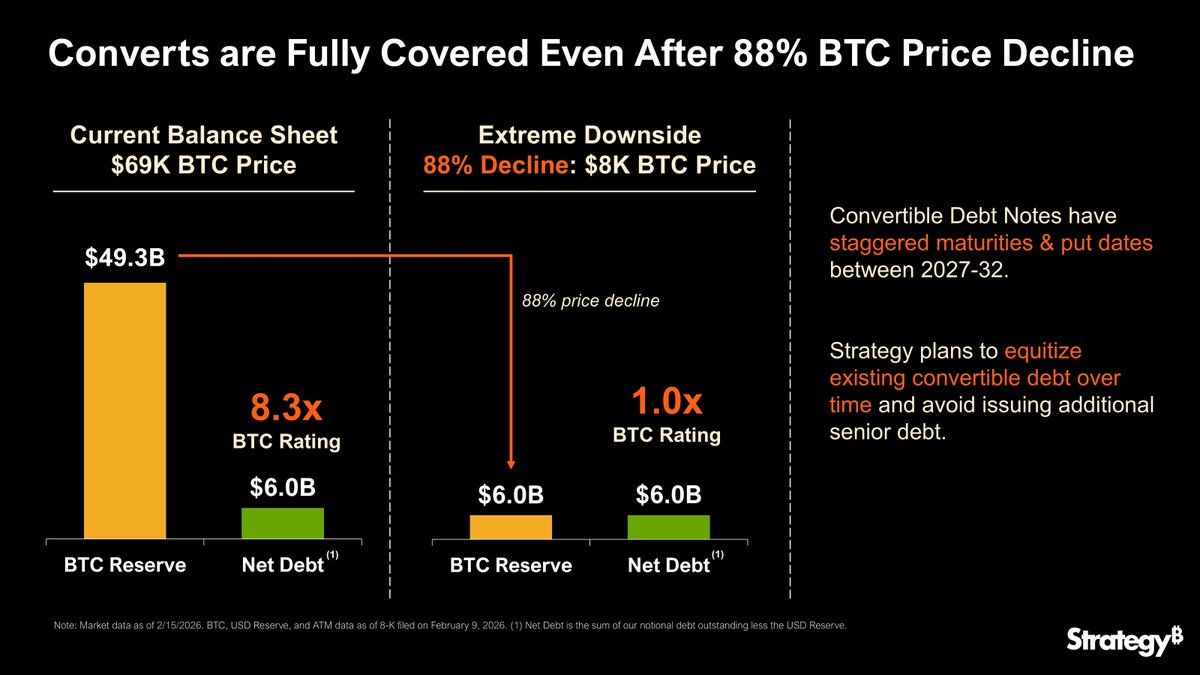

La publication de l'entreprise met en avant ses réserves de Bitcoin de 49,3 milliards de dollars (à 69 000 $/BTC) et les échéances échelonnées de ses obligations convertibles jusqu'en 2032, conçues pour éviter une liquidation immédiate.

Strategy réitère ce qui se passerait si le prix du Bitcoin chutait à 8 000 $

Quelques jours seulement après sa conférence sur les résultats, Strategy a réitéré pour la deuxième fois le prix prospectif du Bitcoin à 8 000 $ et ce qui arriverait à l'entreprise dans un tel scénario.

À première vue, l'annonce signale une résilience face à une volatilité du marché extrême. Cependant, une analyse plus approfondie révèle que 8 000 $ pourrait être davantage un « plancher de stress » théorique qu'un véritable bouclier contre les périls financiers.

L'infographie de MicroStrategy montre la couverture de la dette à différents niveaux de prix du Bitcoin (Strategy via X)

L'infographie de MicroStrategy montre la couverture de la dette à différents niveaux de prix du Bitcoin (Strategy via X)

À 8 000 $, les actifs de Strategy égalent ses passifs. Les actions sont techniquement nulles, mais l'entreprise peut toujours honorer ses obligations de dette sans vendre de Bitcoin.

Les obligations convertibles restent tenables, et les échéances échelonnées donnent à la direction une marge de manœuvre. Le PDG de l'entreprise, Phong Le, a récemment souligné que même une baisse de 90 % du BTC se déroulerait sur plusieurs années, donnant à l'entreprise le temps de se restructurer, d'émettre de nouvelles actions ou de refinancer sa dette.

Pourtant, sous ce chiffre principal se cache un réseau de pressions financières qui pourrait rapidement s'intensifier si le Bitcoin continue de baisser.

En dessous de 8 000 $ : Contraintes contractuelles et pression sur la marge

Les premières fissures apparaissent autour de 7 000 $. Les prêts garantis adossés à des garanties BTC violent les clauses restrictives du Le ratio Loan-To-Value, déclenchant des demandes de garanties supplémentaires ou de remboursement partiel.

Si les marchés sont illiquides, Strategy pourrait être contrainte de vendre du Bitcoin pour satisfaire les prêteurs. Cette boucle réflexive pourrait faire baisser davantage les prix du BTC.

À ce stade, l'entreprise est techniquement encore solvable, mais chaque vente forcée amplifie le risque de marché et soulève le spectre d'un dénouement de l'effet de levier.

L'insolvabilité devient réelle à 6 000 $

Une nouvelle baisse à 6 000 $ transforme le scénario. Le total des actifs tombe bien en dessous de la dette totale, et les détenteurs d'obligations non garanties font face à des pertes probables.

Les détenteurs d'actions verraient une compression extrême, avec une valeur se comportant comme une option d'achat profondément hors de la monnaie sur une reprise du BTC.

La restructuration devient probable, même si les opérations se poursuivent. La direction pourrait déployer des stratégies telles que :

- Échanges de dettes contre des actions

- Prolongations d'échéances, ou

- Réductions partielles pour stabiliser le bilan.

En dessous de 5 000 $ : La frontière de liquidation arrive

Une baisse en dessous de 5 000 $ franchit un seuil où les prêteurs garantis pourraient forcer la liquidation des garanties. Combiné à une faible liquidité du marché, cela pourrait créer des ventes en cascade de BTC et des effets de contagion systémiques.

Dans ce scénario :

- Les actions de l'entreprise sont probablement anéanties

- La dette non garantie est gravement dépréciée, et

- La restructuration ou la faillite devient une possibilité réelle.

La vitesse, l'effet de levier et la liquidité comme véritable danger

L'idée essentielle est que 8 000 $ n'est pas une ligne de mort binaire. La survie dépend de :

- Vitesse de la baisse du BTC : Les chutes rapides amplifient la pression sur la marge et les ventes réflexives.

- Structure de la dette : Une dette fortement garantie ou à court terme accélère le risque en dessous de 8 000 $.

- Accès à la liquidité : Les fermetures de marché ou le crédit gelé exacerbent le stress, déclenchant potentiellement des spirales de liquidation au-dessus du plancher nominal.

Qu'est-ce que cela signifierait pour le marché ?

Strategy est un détenteur majeur de BTC. Les liquidations forcées ou les ventes liées à la marge pourraient se répercuter sur les marchés crypto plus larges, impactant les ETF, les mineurs et les traders à effet de levier.

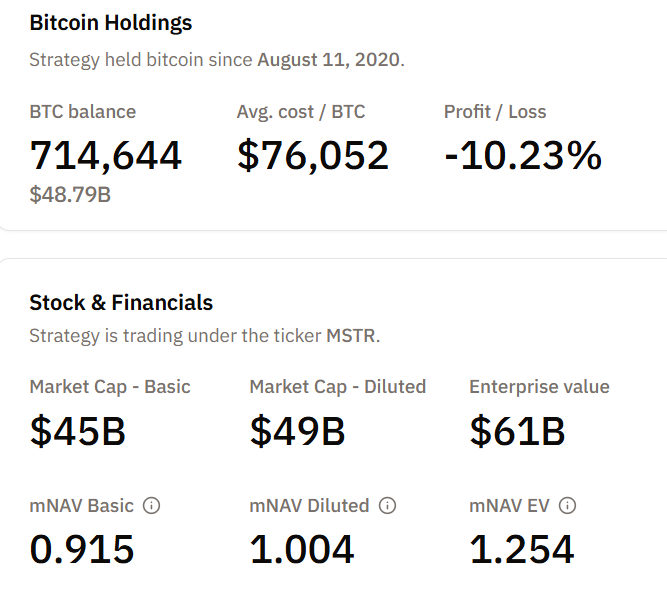

Avoirs BTC de Strategy. Source : Bitcoin Treasuries

Avoirs BTC de Strategy. Source : Bitcoin Treasuries

Même si Strategy survit, les détenteurs d'actions font face à une volatilité démesurée, et le sentiment du marché pourrait changer brusquement en anticipation d'événements de stress.

Par conséquent, bien que la déclaration de Strategy aujourd'hui suggère la confiance de l'entreprise et sa planification du bilan, en dessous de 8 000 $, l'interaction entre l'effet de levier, les clauses restrictives et la liquidité définit la véritable ligne de survie au-delà du prix seul.

Vous aimerez peut-être aussi

Trader avec 100% de réussite ouvre une position longue de 94M$ sur ETH avant l'annonce

Chainlink alimente des marchés de prédiction cryptographique plus rapides sur Polymarket