Pourquoi la planification d'assurance pour blessures catastrophiques est plus importante que vous ne le pensez

Les blessures catastrophiques peuvent changer votre santé et votre vie, vos capacités de travail et votre avenir économique. Et elles ne bouleversent pas seulement votre corps, mais toute votre vie. À l'ère de l'escalade des dépenses médicales et de la couverture d'assurance compliquée, la planification d'assurance pour les blessures catastrophiques est une décision financière indispensable que vous puissiez prendre, bien que la plupart des gens la négligent jusqu'à ce qu'il soit trop tard.

Même un seul accident peut imposer des mois d'hospitalisation, de rééducation en milieu hospitalier et de perte de capacité de gain. Ces frais médicaux à la charge du patient ne sont pas entièrement couverts par l'assurance maladie standard. Ce n'est qu'après le refus des réclamations, l'arrêt des revenus ou l'épuisement des économies, lorsque la récupération physique et émotionnelle devrait être la seule priorité, que de nombreuses personnes découvrent les lacunes de couverture.

Cet article explique pourquoi une planification d'assurance pleine est plus importante que vous ne le pensez, et des idées stratégiques qui vous aident à vous y préparer.

Qu'est-ce qu'une blessure catastrophique ?

Une blessure catastrophique laisse généralement une personne définitivement handicapée, invalide à long terme ou avec une perte complète des fonctions habituelles de la vie. Celles-ci peuvent inclure :

- Traumatismes crâniens (TCC)

- Paralysie

- Lésions de la moelle épinière

- Brûlures graves

- Amputations

- Lésions majeures d'organes

- Déficience cognitive permanente

Ces types de blessures impliquent normalement beaucoup de soins médicaux, d'aide à la rééducation et même d'assistance à vie, ce qui peut être désastreux non seulement sur le plan médical mais aussi économique.

Le coût financier invisible : pourquoi ça fait mal

La plupart des gens, lorsqu'ils discutent de blessures, se réfèrent à la souffrance physique ou à la blessure émotionnelle. Seuls quelques-uns sont conscients de la littératie financière et se concentrent sur l'impact financier, qui est directement traité par la planification d'assurance.

Coûts médicaux astronomiques

Même une hospitalisation de quelques semaines suite à une blessure grave peut laisser des dizaines de milliers de factures médicales. Les blessures graves deviennent immédiatement des coûts à six chiffres.

Sur la base des données des services d'urgence et des soins hospitaliers spécialisés, les blessures graves non mortelles dans les soins d'urgence ont un coût médical attribuable moyen de plus de 6 600 $ dès la première année. Une hospitalisation plus grave peut facilement coûter plus de 40 000 $ par individu.

En plus des factures des urgences, la rééducation à long terme, les chirurgies multiples et les soins spécialisés à long terme peuvent porter les dépenses médicales à vie à six chiffres, généralement sans avertissement.

Investissement et productivité réduits

Ce n'est pas seulement une facture médicale. Les loisirs, la baisse de revenus ou même l'invalidité à long terme peuvent ruiner les finances individuelles :

Les dépenses de travail et de productivité non récupérées s'accumulent rapidement aussi. Le coût économique global des blessures aux États-Unis en 2019 seulement, comprenant les soins médicaux, le travail perdu, la perte de qualité de vie et la mortalité, a été estimé à un montant stupéfiant de 4,2 billions.

Un écart financier important peut encore exister même chez ceux qui sont couverts par les employeurs. Les polices peuvent limiter le montant versé, avoir de grandes franchises ou ne pas couvrir certains types de traitement.

Les dommages catastrophiques ne sont pas inhabituels

La plupart des individus croient que seuls les autres subissent de telles blessures graves, mais les statistiques leur donnent tort :

Plus de 21 millions d'individus aux États-Unis seulement reçoivent chaque année un traitement pour blessure non mortelle dans les services d'urgence.

Les réclamations pour blessures catastrophiques parviennent plus fréquemment aux employeurs en raison des régimes de santé parrainés par l'employeur, environ 120 diagnostics graves sur 100 000 participants au régime par an.

Ces statistiques mettent en évidence un fait triste : l'explosion financière qui s'ensuit peut dépasser les coûts médicaux inhérents et peut même surpasser les protections de l'assurance maladie. Il est évident que le risque de blessure catastrophique n'affecte pas seulement les athlètes extrêmes ou les professions à haut risque. Il est omniprésent dans divers aspects de la vie, qu'il s'agisse d'accidents de voiture, d'accidents domestiques ou d'accidents liés au travail.

Que manque-t-il aux polices d'assurance standard ?

Un régime d'assurance maladie conventionnel est nécessaire, mais il ne couvre généralement pas entièrement le coût économique d'une blessure dévastatrice. Les lacunes courantes incluent :

Limites de couverture :

Les paiements maximums de la plupart des polices peuvent ne pas couvrir les soins à long terme ou les services de qualité de vie.

Franchises et quotes-parts élevées :

Avec les régimes de santé à franchise élevée en particulier, les patients peuvent encourir des dépenses élevées à leur charge avant que la couverture d'assurance ne s'applique.

Services exclus :

Que la rééducation à long terme ou les soins infirmiers à domicile soient entièrement couverts ou non.

Remplacement du revenu perdu :

L'assurance maladie standard ne couvre pas vos gains lorsque vous êtes incapable de travailler, créant un énorme déficit financier. Alors, quelle est la solution ici ? La planification d'assurance spécialisée entre en jeu ici.

Assurance contre les blessures catastrophiques : pas une solution universelle

Pour vraiment se préparer au pire, il est important de connaître les types de couverture d'assurance disponibles :

Assurance invalidité

Elle remplace une partie du revenu gagné en cas d'incapacité de travailler en raison d'une blessure, essentielle au cas où la source de revenus principale disparaîtrait.

Décès accidentel et mutilation (AD&D)

Une police de décès accidentel ou de mutilation grave est fournie par un employeur comme police complémentaire ou police indépendante. Bien que non exhaustive, elle offre un soutien financier supplémentaire dans certains cas.

Assurance soins de longue durée

Ce type de couverture devient particulièrement important après des blessures catastrophiques qui exigent une rééducation prolongée, une supervision médicale continue ou un soutien permanent en matière de soins. La récupération ne se termine souvent pas avec l'hospitalisation initiale ; de nombreux patients nécessitent une rééducation structurée en milieu hospitalier, des services de thérapie et des soins coordonnés sur une période prolongée. Dans de tels cas, l'assurance soins de longue durée aide à combler l'écart financier en soutenant la poursuite de la récupération dans des environnements de rééducation subaiguë spécialisés comme Sierra Care, où les blessures complexes sont gérées au-delà de la phase aiguë.

Développer un filet de sécurité contre les blessures catastrophiques

La planification d'assurance ne consiste pas seulement à acheter des polices ! Il s'agit de planifier pour gérer le risque. Voici comment créer un solide filet de sécurité :

1. Évaluez votre profil de risque

Tous ces facteurs, âge, profession, mode de vie, vous rendent plus ou moins vulnérable aux blessures catastrophiques. Prenez en compte des facteurs de risque tels que les voyages, la participation à des activités physiquement exigeantes ou les antécédents médicaux familiaux.

2. Faites des estimations possibles

Allez au-delà des primes annuelles et du chiffre, et incluez toutes les possibilités :

- Soins de santé au-delà des simples factures d'hôpital.

- Rééducation et thérapie

- Aide aux soins à domicile

- Revenu perdu

- Impact sur les personnes à charge de la famille

Faites des hypothèses plus conservatrices ; la plupart des blessures ont des besoins à long terme qui vont au-delà des limites de la couverture typique.

3. Hybridez plusieurs types de couverture

Ne comptez pas sur une seule police. Combinez invalidité, protection supplémentaire et soins à long terme si nécessaire. Une couverture diversifiée facilite votre acceptation des chocs financiers de manière alternative.

4. Auditez et rééquilibrez

Les priorités de vie, les états de santé et les revenus changent souvent. Des examens réguliers de votre assurance chaque année garantiront que votre couverture suit votre vie.

Étude de cas : pourquoi les couvertures hospitalières ne sont pas suffisantes

Prenez le cas d'une personne qui travaille de 40 ans qui a subi une grave blessure à la colonne vertébrale dans un accident de la route. Les frais d'hospitalisation et de chirurgie initiaux sont d'environ 80 000 $, dont l'assurance maladie couvre une partie. Cependant, la pression financière ne s'arrête pas à la sortie.

L'année suivante, la rééducation et la physiothérapie coûteront 100 000 $ supplémentaires, avec des modifications de la maison et des appareils d'assistance pour restaurer la mobilité de base de 30 000 $. La personne manque près de deux ans de travail pendant la récupération, ce qui se traduit par une perte de revenus s'élevant à 150 000 $ ou plus.

Ce qui devient évident, c'est que le coût financier le plus élevé n'est pas la facture d'hôpital, mais les conséquences des coûts après la blessure. L'assurance maladie de base ne compense normalement pas les gains perdus, ne fournit pas de rééducation à temps plein ou ne couvre pas les changements de mode de vie. Ces coûts non couverts peuvent rapidement épuiser leurs économies, faire dérailler leurs plans de retraite et causer des stress financiers à long terme à leurs familles. En sécurité, la couverture d'invalidité ou les régimes de blessures catastrophiques les aident dans de tels cas.

Planification des blessures catastrophiques = Planification financière

Les gens peuvent penser qu'une assurance exhaustive est le privilège des millionnaires. En fait, c'est une hygiène financière, comme la diversification d'un plan d'investissement ou un fonds d'urgence. Les blessures catastrophiques n'ont pas toujours d'avertissement, mais les effets financiers peuvent être permanents.

Voici ce qu'une bonne planification peut faire :

- Sécuriser l'avenir financier de votre famille.

- Économiser de l'argent et des prestations de retraite.

- Continuité du revenu après une blessure.

- Minimiser le stress dans le processus de récupération.

- Fournir plus d'options pour les soins après et la rééducation.

Une liste de contrôle rapide des risques personnels

Posez-vous la question avant de finir de lire cet article :

- Ai-je une assurance invalidité, qui remplacera les revenus si je ne travaille pas ?

- Mon assurance maladie couvre-t-elle la rééducation en milieu hospitalier ?

- Suis-je conscient de mes dépenses à ma charge pour les blessures majeures ?

- Ai-je réfléchi à combien de temps je peux survivre sans emploi ?

- Ma famille a-t-elle les fonds pour des changements de santé graves ?

Au cas où vous bégayez sur une question, vous avez besoin d'une mise à niveau importante de votre planification d'assurance.

Conclusion : n'attendez pas qu'il soit trop tard

La planification d'assurance contre les blessures catastrophiques peut sembler être une chose pas pour maintenant, mais son importance ne peut être contestée lorsque nous pensons à la perte humaine et aux coûts médicaux. Les coûts de traitement montent en flèche : pour une durée de vie plus longue, l'économie met la pression dessus. La planification financière n'est plus un choix ; faites-en une nécessité.

Bien que vous ne puissiez pas prévoir tous les tournants que la vie vous fera traverser, vous pouvez atténuer les risques financiers des blessures catastrophiques. La bonne planification de la couverture médicale, d'invalidité et supplémentaire vous aide à vous concentrer sur la récupération, pas sur la subsistance économique.

Se préparer et planifier aujourd'hui, c'est un lendemain paisible !

Vous aimerez peut-être aussi

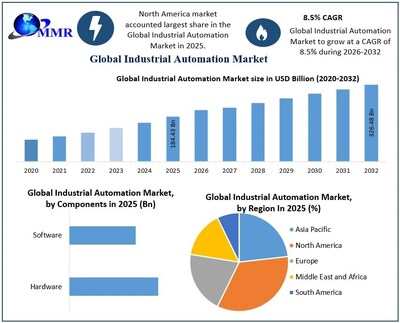

Le marché de l'automatisation industrielle devrait atteindre 326,48 milliards de dollars d'ici 2032, porté par la fabrication intelligente et la maintenance prédictive, selon Maximize Market Research

TON Pay vise à transformer Telegram en une couche de paiement cryptographique pour 1,1 milliard d’utilisateurs