Clore le livre

Alors que l'année touche à sa fin, le marché ralentit juste assez pour regarder en arrière.

2025 nous a apporté des memes, de l'infrastructure, des marchés de prédiction, des rails de paiement, et tout ce qui se situe entre les deux. Certains narratifs ont brûlé intensément. D'autres se sont installés discrètement. À travers tout cela, une chose est restée constante : le momentum ne s'est jamais vraiment arrêté ; il a simplement changé de forme.

Ce dernier Digest de l'année est à la fois un instantané de ce qui continue de bouger aujourd'hui, et un regard rapide sur le chemin parcouru ensemble.

Nouveautés et faits marquants

À mesure que l'année se termine, les listing passent des histoires aux systèmes.

• L'exécution est la transaction : TradeTide et VOOI ne cherchent pas à anticiper une direction. Ils s'intéressent à la manière dont vos ordres sont exécutés. Dans un marché instable, le routage, l'agrégation et le slippage comptent plus que la bravade. La qualité d'exécution devient discrètement l'avantage clé.

• Du rendement, sans contes de fées : RateX et Harmonix suggèrent que le rendement est de retour, avec moins de mise en scène. Découverte des taux, rendements structurés et liquidité consciente de sa valorisation.

Temps forts des événements de la semaine

Voici nos efforts en cours pour rendre cette saison festive encore plus gratifiante :

• Zéro est un chiffre : Le rangement de fin d'année peut être agréable. Toutes les paires au comptant tradent à 0 frais. Pas d'astuces, pas de seuils, simplement des transactions propres pendant que les autres ferment leurs livres.

• Euphorie d'ETHFI : La saison ETHFI bat son plein. Plus de transactions, plus de récompenses, plus de raisons de rester scotché à l'écran.

Résumé de 2025

Bitcoin a connu une année solide sur le papier, et plus humble dans son contexte.

BTC a inscrit de nouveaux sommets historiques en dollars. Face à l'or, un indicateur plus représentatif du pouvoir d'achat à long terme, il a en réalité atteint un pic plus tôt et terminé 2025 en baisse de plus de 50 %. Le macro a fait l'essentiel du travail. Les marchés ont passé l'année à anticiper des baisses de taux de la Fed, la fin du resserrement quantitatif en décembre, et un pivot de la BOJ. Historiquement, cette combinaison précède souvent de fortes hausses de BTC. Cette fois-ci, la demande a raconté une autre histoire. Les détenteurs long terme ont distribué environ 7 à 8 millions de BTC sur l'année, tandis que les ETF et les acheteurs de trésorerie en ont absorbé près de 2 millions. La liquidité était là. La conviction était plus faible.

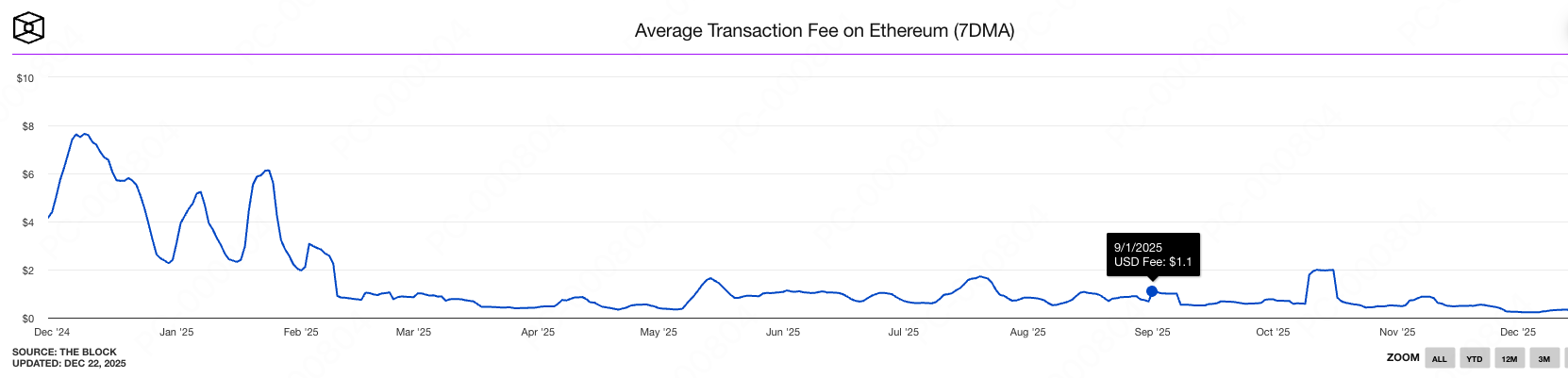

Ethereum a reconstruit ses bases en silence.

Ethereum a passé l'année à se reconstruire plutôt qu'à performer. La récente mise à niveau Fusaka (activée début décembre) a apporté des gains majeurs en scalabilité, notamment avec PeerDAS, augmentant fortement la disponibilité des données pour les couche 2 (L2) tout en maintenant l'efficacité des nœuds. ETH aborde 2026 avec une relation plus étroite entre prix et fondamentaux qu'à tout autre moment depuis l'ère NFT, et se positionne pour de nouveaux gains à mesure que l'augmentation prévue du débit des blobs sera déployée en janvier et que l'économie des L2 continuera de mûrir. Les mécanismes de frais se sont stabilisés. Les mises à niveau ont privilégié la fiabilité plutôt que le spectacle. ETH n'a pas dominé les gros titres, mais a progressé en coulisses alors que les institutions se tournaient vers la tokenisation, les stablecoins et le règlement on-chain.

Les memes ont refroidi, mais la culture n'a pas disparu.

Le marché des memecoins est passé d'un pic au-delà de 150 milliards de dollars à moins de 50 milliards de dollars en fin d'année, les traders se réorientant vers des structures de rendement plus claires. Ce qui a disparu, ce n'est pas la spéculation, mais la patience. Les cycles se sont raccourcis. Les launchpad sont restés actifs. L'attention a circulé plus vite, et le capital a suivi. Le jeu ne s'est pas arrêté. Il s'est simplement accéléré.

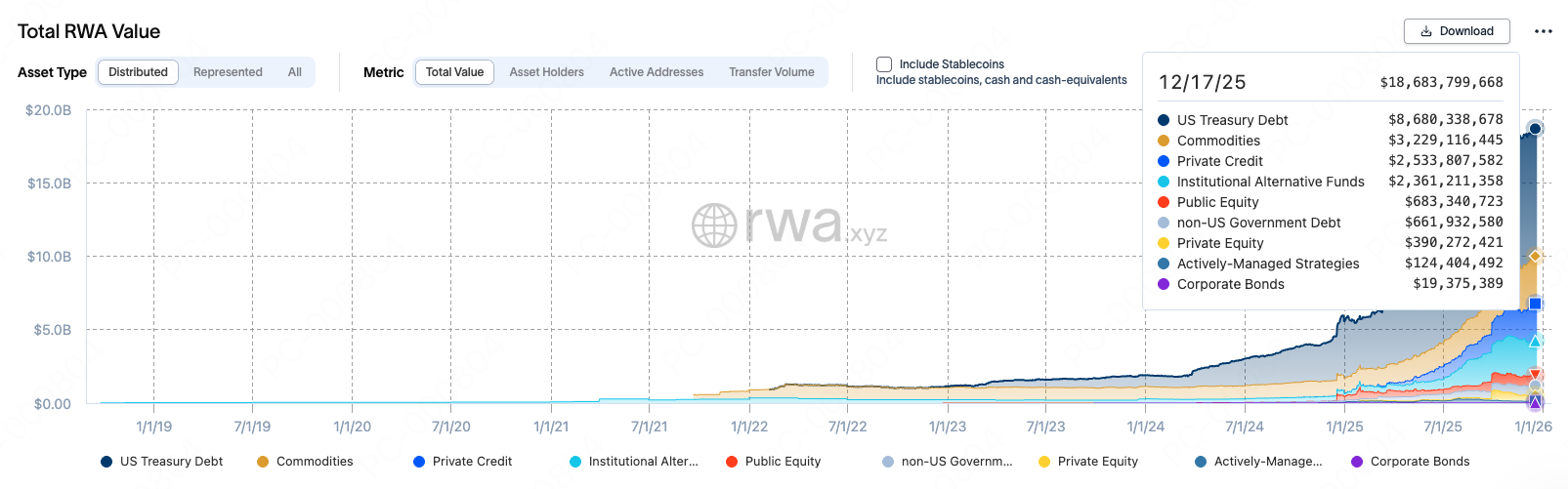

La véritable histoire de croissance : les stablecoins et les RWA.

Les stablecoins ont franchi le cap entre utilité de transaction et infrastructure financière. Les fonds monétaires tokenisés, la gestion de trésorerie on-chain et l'émission réglementée sont passés du stade expérimental à la production. Les RWA ont cessé d'être un concept de présentation pour commencer à se comporter comme un marché. Les marchés de capitaux ne se sont pas contentés d'arriver on-chain. Ils s'y sont installés.

Deux surprises de fin de cycle se sont distinguées.

L'IA et la crypto ont cessé de se disputer l'attention pour commencer à converger, les blockchains émergeant comme des couches de coordination et de règlement pour les systèmes d'IA. Et la confidentialité a fait un retour inattendu. Les privacy coins ont figuré parmi les actifs les plus performants de l'année, à mesure que la surveillance, la conformité et la propriété des données devenaient des enjeux de marché plutôt que philosophiques.

La conclusion ?

La crypto n'est plus la seule frontière pour le capital à risque. Elle est désormais en concurrence avec l'IA, la robotique et les technologies énergétiques, et c'est probablement sain. 2025 n'a pas été l'année où un narratif a gagné. Elle a montré que la crypto peut fonctionner simultanément comme infrastructure, culture et marché de capitaux.

Envie de voir plus de contenus comme celui-ci ? Suivez-nous sur Telegram pour être notifié à chaque nouveau digest.