Uno de cada cinco tenedores de stablecoins mantiene más de la mitad de sus ahorros en ellas, y 140 nuevos emisores compiten para satisfacer esa demanda

Las personas que realmente poseen stablecoins están más comprometidas con ellas de lo que casi cualquier comentario del mercado reconoce.

Según el Informe de Utilidad de Stablecoin de BVNK 2026, los holders de stablecoin asignan un promedio del 34% de sus ahorros totales a cripto y stablecoins. No es una asignación especulativa secundaria. No es una pequeña cobertura contra la inflación. Un tercio de todo lo que han ahorrado. La cifra no es un artefacto de redondeo.

Refleja una decisión deliberada de diversificación de portafolios que se desarrolla tanto en economías ricas como en desarrollo, impulsada por motivaciones fundamentalmente diferentes que llegan al mismo destino.

En mercados emergentes, la asignación promedia el 36%, en comparación con el 29% en economías de altos ingresos. La brecha entre estas dos cifras importa porque señala diferentes impulsores subyacentes. En mercados de altos ingresos, la asignación del 29% probablemente refleja una combinación de búsqueda de rendimiento, exposición al dólar y comodidad con la infraestructura de activos digitales. En mercados emergentes, el 36% es más probable que esté impulsado por necesidad que por preferencia. Cuando el poder de compra de la moneda local se está erosionando, el acceso bancario no es confiable, o los controles de capital dificultan las tenencias convencionales de dólares, una stablecoin guardada en un teléfono es la decisión financiera más racional disponible. BVNK lo enmarca explícitamente: esto no es un comportamiento marginal. Es una decisión deliberada de portafolios que refleja dónde los holders ven valor, acceso y control.

La cifra del 21% merece su propia atención. Más de uno de cada cinco holders de stablecoin pone más de la mitad de sus ahorros totales en estos activos. Ese nivel de concentración en cualquier clase de activo único levantaría las cejas entre los asesores financieros tradicionales. En el contexto de las stablecoins, refleja cuán seriamente una porción significativa de la población global está tratando los activos digitales vinculados al dólar como un vehículo de ahorro primario en lugar de una herramienta financiera periférica.

140 emisores y contando

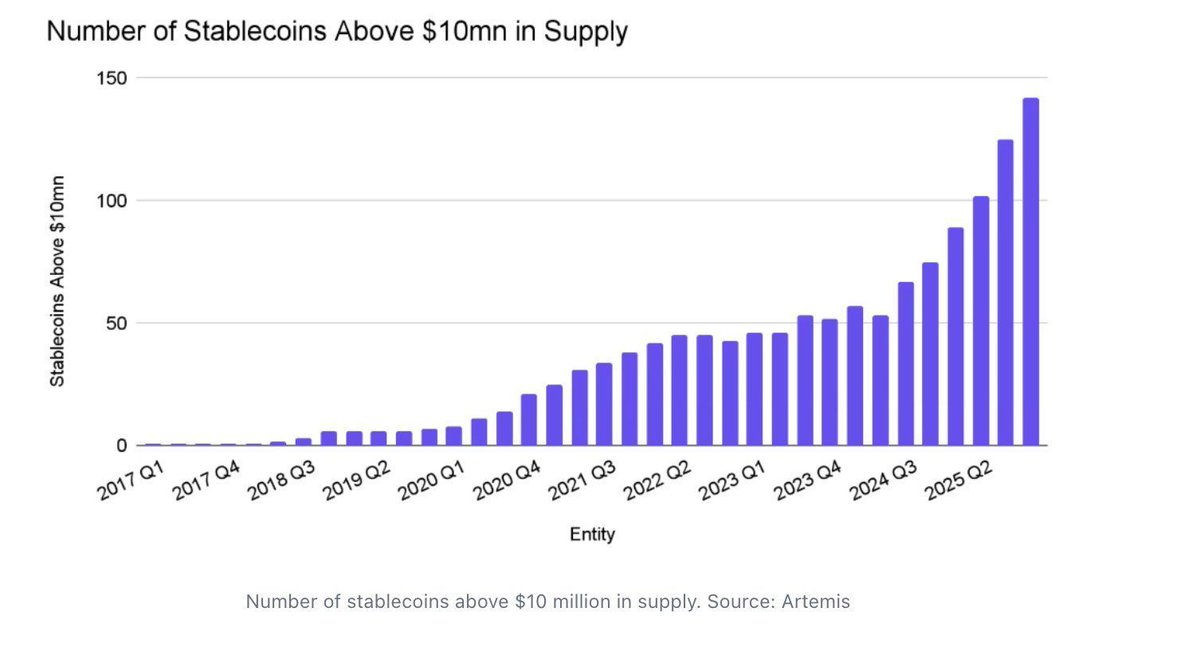

La demanda que capturan los datos de BVNK no ha pasado desapercibida para las instituciones que compiten por suministrarla. Los datos de Artemis muestran que más de 140 stablecoins ahora tienen una oferta superior a 10 millones de dólares, una cifra que creció un 89% solo en 2025. El gráfico de Artemis rastrea la proliferación de stablecoins desde esencialmente cero tokens calificados en 2017 hasta una construcción gradual de aproximadamente 50 para 2022, y luego una aceleración casi vertical durante 2025 hasta 2026. El ritmo de nuevos participantes no se ha desacelerado.

Fuente: https://twitter.com/LeonWaidmann/status/2032430985875173826

Fuente: https://twitter.com/LeonWaidmann/status/2032430985875173826

La aclaración importante oculta en esa cifra de crecimiento es lo que la proliferación no es. Más del 99% de la oferta total de stablecoin permanece respaldada por USD. La explosión en el conteo de stablecoins no tiene nada que ver con diversificación de monedas, nuevos modelos de reserva o innovación algorítmica. Lo que está cambiando es que cada institución importante ha concluido que quiere su propia capa de distribución para el dólar en cadena. PayPal construyó PYUSD. Ripple lanzó RLUSD. BlackRock creó BUIDL. Stripe adquirió Bridge para construir infraestructura de stablecoin directamente en sus rieles de pago. Bancos, fintechs y protocolos están construyendo cada uno un canal propietario para el mismo activo subyacente, compitiendo no en qué respalda el token sino en quién controla la distribución, la estructura de cumplimiento y las relaciones institucionales.

El dólar no está perdiendo terreno ante esta proliferación. Se está multiplicando a través de ella. Cada nueva stablecoin es una nueva capa de distribución en cadena para el valor denominado en dólares, extendiendo el alcance de la moneda estadounidense a corredores de pago, contextos de ahorro y relaciones comerciales que la infraestructura bancaria convencional no puede servir eficientemente. Si esa multiplicación finalmente beneficia a los usuarios finales que describen los datos de BVNK, o principalmente sirve a los intereses comerciales de las instituciones que construyen los rieles, es la pregunta que la próxima ola de marcos regulatorios se verá obligada a responder.

La publicación Uno de cada cinco holders de Stablecoin mantiene más de la mitad de sus ahorros en ellas, y 140 nuevos emisores compiten para satisfacer esa demanda apareció primero en ETHNews.

También te puede interesar

¿La Próxima Meme Coin 1000x? Estas Son las 6 Mejores Criptos para Principiantes a Seguir con APEMARS ROI de +4,297%

¿Te tocó ‘chambear’ el lunes 16 de marzo y no sabes si se paga doble o triple? Esto dice la LFT