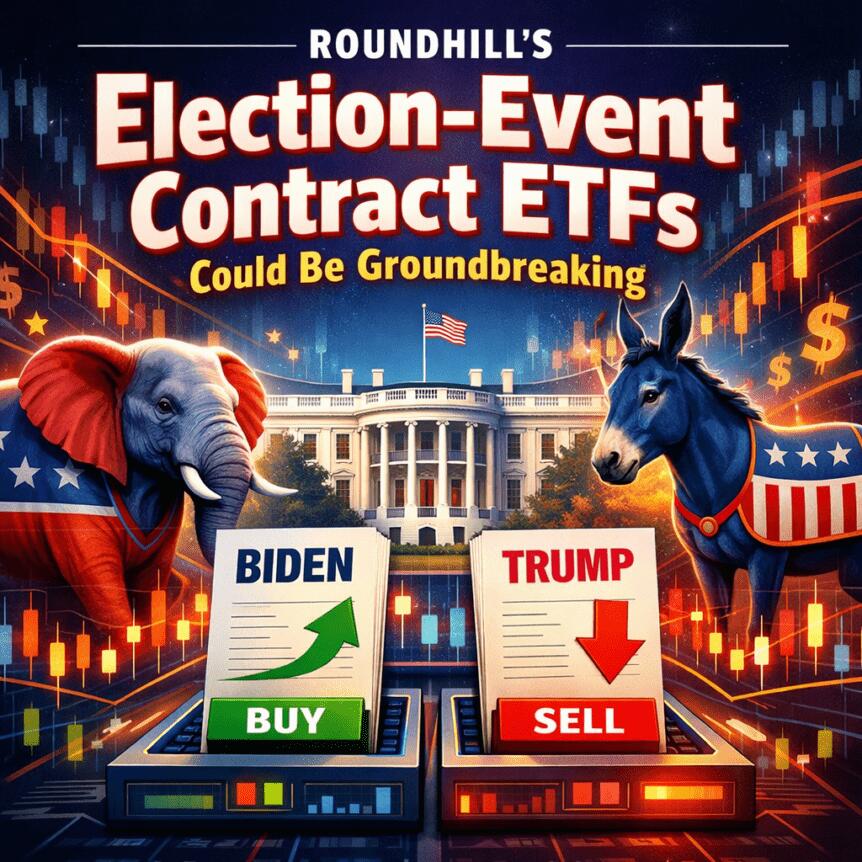

Los ETF de contratos de eventos electorales de Roundhill podrían ser innovadores

Roundhill Investments, un emisor de ETF con sede en EE.UU., ha avanzado para presentar seis fondos cotizados en bolsa vinculados a contratos de eventos que apuestan por el resultado de las elecciones presidenciales de EE.UU. de 2028. La presentación ante la Comisión de bolsa y valores de EE.UU. (SEC) describe ETFs que utilizarían un derivado especializado conocido como contratos de eventos para especular sobre resultados políticos. Si se aprueban, los productos podrían ampliar el acceso a exposición de tipo mercado de predicción dentro de una estructura tradicional cotizada en bolsa, un desarrollo que los observadores de ETF caracterizaron como potencialmente revolucionario. Los seis fondos cubren resultados presidenciales, del Senado y de la Cámara en ambos partidos principales: Roundhill Democratic President ETF, Roundhill Republican President ETF, Roundhill Democratic Senate ETF, Roundhill Republican Senate ETF, Roundhill Democratic House ETF y Roundhill Republican House ETF. La presentación también señala que los reguladores continúan evaluando cómo deberían clasificarse y regularse tales instrumentos.

La perspectiva de una ruta basada en ETF hacia contratos de eventos ha generado comentarios de observadores de la industria. El analista de ETF Eric Balchunas señaló en una publicación que, si la SEC aprobara la alineación, el impacto podría ser "potencialmente revolucionario". Argumentó que la estructura de ETF podría desbloquear un conjunto más amplio de aplicaciones de mercado de predicción que son más accesibles para una amplia gama de inversores que los mercados de predicción puros en plataformas especializadas. La presentación en sí describe el objetivo del fondo vinculado al resultado electoral ganador como enfocado en capital, mientras advierte que los otros cinco fondos enfrentan un riesgo materialmente mayor donde los inversores podrían ver pérdidas sustanciales.

La presentación de Roundhill describe explícitamente la estructura como invertir en, u obtener exposición a, una clase de instrumentos conocidos como contratos de eventos. El enfoque se aplicaría a los resultados presidenciales así como al control del Senado y la Cámara, abarcando ambos partidos principales. En la presentación, Roundhill subraya que mientras el fondo que busca capturar el resultado electoral final persigue apreciación de capital, los cinco ETFs restantes podrían perder "casi todo" su valor, dependiendo de cómo se desarrollen los eventos del mercado y cómo los contratos converjan en la liquidación. El documento advierte que una convergencia rápida entre resultados de eventos opuestos podría desencadenar movimientos bruscos del NAV, un fenómeno descrito como altamente atípico para ETFs convencionales.

La dimensión regulatoria está en primer plano. La presentación señala que las reglas estadounidenses que rigen los contratos de eventos están evolucionando, y cualquier cambio futuro de clasificación o "restricciones" podría afectar a los fondos. El documento también señala la posibilidad de que los responsables de políticas puedan limitar, suspender, modificar o incluso prohibir ciertos contratos de resultados políticos, si las preocupaciones sobre la protección del inversor o la integridad del mercado se intensifican. Se insta a los inversores que se sienten incómodos con la incertidumbre regulatoria a evitar comprar acciones. La discusión destaca la tensión más amplia entre liquidez, innovación y salvaguardas del consumidor en el creciente ecosistema de productos financieros de estilo mercado de predicción.

El debate en torno a los mercados de predicción ha ganado impulso junto con señales regulatorias de las autoridades estadounidenses. A principios de febrero, informes indicaron que la Comisión de Comercio de Futuros de Materias Primas (CFTC) había procedido a retirar una propuesta de la administración Biden que buscaba prohibir los mercados de predicción deportivos y políticos, una señal de que podría estar surgiendo una postura más permisiva para ciertas formas de contratos impulsados por eventos. El arco regulatorio sigue siendo una variable clave que da forma a cómo los seis ETFs de Roundhill funcionarían en la práctica, particularmente si las decisiones de clasificación o restricción cambian en los próximos meses. El marco en evolución plantea preguntas sobre cómo se fijarían los precios, liquidarían e impondrían impuestos sobre estos fondos, y si atraerían liquidez significativa dada la naturaleza novedosa de los contratos subyacentes.

Los observadores de la industria señalan que la intersección de los mercados de acciones tradicionales y los mercados de predicción podría marcar un cambio más amplio en cómo los inversores acceden al riesgo político y la incertidumbre de precios. La presentación de Roundhill llega cuando la llamada conversación del mercado de predicción se vuelve más matizada, con debates sobre si tales mercados deberían centrarse en cubrir el riesgo de exposición de precios o permanecer orientados hacia apuestas especulativas sobre resultados políticos a corto plazo. El cofundador de Ethereum, Vitalik Buterin, ha opinado sobre el tema, argumentando que los mercados de predicción, si se dejan en su trayectoria actual, corren el riesgo de sobre-convergencia en apuestas de horizonte corto y oscilaciones de precios que están desconectadas de la creación de valor a largo plazo. En una publicación ampliamente citada, pidió un cambio hacia mercados que cubran la exposición de precios para los consumidores, una postura que se alinea con las discusiones en curso sobre la protección del consumidor en los mercados digitales. Ethereum (CRYPTO: ETH) se ha convertido en un punto focal en estos debates mientras desarrolladores e inversores consideran cómo alinear incentivos con utilidad del mundo real. Para contexto, los comentarios de Buterin han sido repetidos en discusiones sobre mecanismos de cobertura y controles de riesgo en ecosistemas de mercado de predicción.

La conversación más amplia en torno a los contratos de eventos y su idoneidad percibida para inversores principales continúa evolucionando. La propuesta de Roundhill se sitúa en un momento en que los gestores de activos tradicionales están experimentando con estructuras similares a derivados para capturar el riesgo político, mientras que los reguladores expresan cautela sobre liquidez, confiabilidad e integridad del descubrimiento de precios. El proceso de revisión de la SEC para estos seis ETFs dependerá de si los contratos de eventos pueden ofrecer liquidación transparente, divulgaciones de riesgo robustas y una estructura que pueda escalar la liquidez para apoyar una base de inversores diversificada. El énfasis de la presentación en el potencial de volatilidad significativa del NAV en los cinco fondos más riesgosos subraya la necesidad de marcos claros de gestión de riesgos y educación del inversor a medida que estos productos avanzan por el proceso regulatorio. Para los lectores, la conclusión principal es que la integración de contratos de eventos en una estructura de ETF podría representar un giro notable en cómo se monetiza el riesgo político, incluso cuando el entorno regulatorio sigue siendo una restricción decisiva en la ejecución inmediata.

Mientras el mercado observa los desarrollos en curso, la presentación de Roundhill sirve como una prueba de fuego para determinar si los derivados de estilo mercado de predicción pueden reconciliarse con la gobernanza y las protecciones del inversor que sustentan los ETFs tradicionales. Mientras que la alineación de seis fondos se dirige a diferentes resultados políticos, la visión central para los inversores es la asimetría de riesgo relativa: un fondo puede perseguir apreciación de capital del resultado electoral final, mientras que los otros cinco lidian con eventos de convergencia que pueden empujar el valor neto de activos bruscamente en cualquier dirección. El camino hacia la aprobación permanece sin trazar, y la ecuación regulatoria—equilibrando innovación con salvaguardas—probablemente dictará el ritmo y la forma de cualquier lanzamiento eventual. Mientras tanto, el discurso en torno a los mercados de predicción entra en una fase más formal y regulada, con el potencial de ampliar el acceso a derivados vinculados políticamente para una cohorte más amplia de inversores mientras invita un escrutinio intensificado de responsables de políticas y participantes del mercado por igual.

Por qué es importante

La presentación de Roundhill es importante porque prueba si los conceptos de mercado de predicción pueden empaquetarse en el formato familiar de ETF. Si se aprueba, podría proporcionar una vía regulada y transparente para que los inversores se involucren con el riesgo político utilizando un mecanismo basado en el mercado que históricamente ha existido fuera de la gestión de activos principal. Al empaquetar seis contratos de eventos distintos en una sola alineación, la familia de fondos busca ofrecer exposición diversificada a diferentes ramas del gobierno, potencialmente permitiendo que las carteras cubran o expresen opiniones sobre el calendario político sin salir de la infraestructura establecida cotizada en bolsa.

Para el discurso más amplio sobre cripto y activos digitales, el desarrollo señala una convergencia continua entre instrumentos financieros tradicionales e ideas de mercado más experimentales. La aparición de contratos de eventos basados en ETF podría alimentar debates en curso sobre cómo diseñar mercados que sean resilientes, accesibles y protectores de inversores ordinarios mientras aún permiten transferencia innovadora de riesgo. La atención de figuras como Balchunas y el comentario continuo de pensadores prominentes de cripto, incluido Vitalik Buterin de Ethereum, subraya la polinización cruzada entre ETFs tradicionales y conversaciones de finanzas descentralizadas sobre cobertura, descubrimiento de precios y protección del consumidor. A medida que los responsables de políticas refinan la orientación regulatoria, los proponentes argumentan que una estructura de ETF regulada podría ofrecer transparencia mejorada, mecánicas de liquidación y liquidez en comparación con plataformas de predicción de nicho con permisos.

Para los participantes en el espacio del mercado de predicción, el enfoque de Roundhill puede establecer un precedente sobre cómo podrían ser evaluados los instrumentos impulsados por eventos por los mercados principales. Las partes interesadas estarán observando si los fondos pueden atraer liquidez suficiente, cómo se determinará la liquidación y qué tan sensible será el NAV a las narrativas políticas cambiantes y las trayectorias de encuestas. La tensión entre ganancias potenciales de liquidez y riesgo de oscilaciones rápidas del NAV será central para cualquier discusión futura sobre la viabilidad de estos vehículos en un panorama político volátil.

Qué observar a continuación

- Decisiones de la SEC sobre las presentaciones de ETF de Roundhill y los términos finales del producto, incluidos los criterios de elegibilidad y los procedimientos de liquidación.

- Cualquier actualización regulatoria u orientación sobre contratos de eventos, incluidas posibles reclasificaciones o restricciones que podrían afectar a los fondos.

- Comentario regulatorio de la CFTC u otros organismos con respecto a los mercados de predicción y derivados relacionados.

- Liquidez del mercado y demanda de inversores para ETFs relacionados con elecciones a medida que avanza el ciclo de 2028.

Fuentes y verificación

- Presentación de Roundhill ante la SEC detallando seis ETFs de eventos electorales, incluidos los seis nombres de fondos y sus objetivos: presentación ante la SEC.

- Comentarios de Eric Balchunas sobre el impacto potencial si se aprueba: publicación en X.

- Discusiones regulatorias en torno a mercados de predicción y cobertura de la CFTC, incluida la cobertura referenciada sobre el estado de la propuesta de la era Biden: postura de la CFTC.

- Comentarios de Vitalik Buterin sobre mercados de predicción y cobertura, incluida su publicación en X: publicación en X, y una pieza relacionada sobre cobertura: discusión de cobertura de Buterin.

Este artículo fue publicado originalmente como Los ETF de contratos de eventos electorales de Roundhill podrían ser revolucionarios en Crypto Breaking News, su fuente confiable de noticias sobre cripto, noticias de Bitcoin y actualizaciones de blockchain.

También te puede interesar

Dónde entregan comida gratis en Los Ángeles en la semana del 16 al 21 de febrero de 2026

Programa de cuidado infantil gratis en Nueva York: Mamdani reveló cómo registrar la solicitud para aplicar