الحجة لصالح الفضة المرمّزة في 2026: عجز العرض، والطلب الأخضر، وصفر رسوم تخزين

لطالما امتلك الفضة هويتان: المعدن النقدي وعامل الصناعة الشاق. وعلى مدار معظم التاريخ، كانت هاتان الهويتان تسيران في اتجاهين متعاكسين – إحداهما تستفيد من الخوف والأزمات، والأخرى من التوسع الاقتصادي. أما في عام 2026، فربما للمرة الأولى منذ عقود، يسير كلاهما في اتجاه واحد في آنٍ معاً.

العرض شحيح هيكلياً للسنة السادسة على التوالي. يُعيد الطلب الصناعي من الطاقة الشمسية والسيارات الكهربائية و5G ومراكز بيانات الذكاء الاصطناعي تشكيل ملف الطلب بصورة دائمة. يُعدّ ارتفاع السعر على المدى المتوسط من 26 دولاراً للأوقية في مطلع عام 2024 إلى مستوى قياسي غير مسبوق بلغ 121.64 دولاراً في 29 يناير 2026، دليلاً على استمرار أهميتها واكتشافها

تُعدّ الفضة الفعلية من أكثر المعادن الثمينة إرهاقاً من الناحية التشغيلية للامتلاك. فهي ضخمة الحجم، ومكلفة التخزين، وخاضعة لضريبة القيمة المضافة في الأسواق الرئيسية، وغير سائلة إلا بالوحدات التجزئة الصغيرة. وهذه عقبات لا يعانيها شقيقها الأكبر الذهب

منذ عام 2021، استهلك سوق الفضة كميات من المعدن تفوق ما أنتجه في كل عام على حدة. يُحدد المسح العالمي للفضة 2026 الصادر عن معهد الفضة عجز عام 2025 بـ 40.3 مليون أوقية ترويسية، وهو العجز السنوي الخامس على التوالي. 3 ويتوقع المعهد لعام 2026 توسعاً في العجز ليبلغ 46.3 مليون أوقية، وهو السادس. 4 يبلغ إجمالي الانسحاب التراكمي من المخزونات فوق الأرض على مدى تلك السنوات الست نحو 762 مليون أوقية، أي ما يعادل نحو 10 أشهر من الإمدادات السنوية للمناجم، استُنزفت ولم تُستعض عنها.

أفصح فيليب نيومان، المدير العام لشركة Metals Focus التي جمعت بيانات المسح العالمي للفضة، بصراحة: "لقد ولّى عهد السيولة شبه غير المحدودة للفضة." 5 ووصفت الشركة البيئة الراهنة بأنها بيئة لن يكون فيها الشح ثابتاً، لكن السيولة ستكون في الغالب أرق، وأسعار الإيجار أكثر تذبذباً، وتحركات الأسعار أكبر مما اعتاد عليه المستثمرون. وثمة طلب متصاعد على "الفضة الورقية" في شكل أدوات مثل المنتجات المتداولة في البورصة (ETPs).

إنتاج المناجم ليس سوى جزء من الصورة. نما إنتاج مناجم الفضة العالمي بنسبة 0.9 بالمئة في عام 2024 ليبلغ 819.7 مليون أوقية. 1 المشكلة ليست تراجع إمدادات العرض، بل أن الطلب تجاوز العرض بصورة هيكلية، والفجوة لا تضيق. لفهم السبب، يجب النظر في الاستخدامات الفعلية للفضة.

تفويض الطاقة الخضراء

تمتلك الفضة خاصية تجعلها لا غنى عنها في اقتصاد الطاقة النظيفة: فهي أفضل موصل كهربائي بين جميع المعادن على وجه الأرض. في التطبيقات التي تكون فيها الكفاءة والموثوقية أهم من التكلفة، الفضة ليست خياراً، بل ضرورة.

هذه الخاصية متجذرة في الألواح الشمسية والمركبات الكهربائية ومحطات القاعدة للجيل الخامس 5G ورفوف خوادم الذكاء الاصطناعي بحجم يُعيد تشكيل ملف الطلب العالمي على الفضة بصورة دائمة.

الخلايا الكهروضوئية الشمسية هي أكبر مستهلك صناعي منفرد للفضة. استخدمت صناعة الطاقة الكهروضوئية ما يقارب 197.6 مليون أوقية من الفضة في عام 2024 وحده – أي 17 بالمئة من إجمالي الطلب العالمي. 1 تستخدم كل لوحة شمسية معجوناً يحتوي على الفضة لتشكيل التوصيلات الكهربائية التي تلتقط التيار الناتج عن ضوء الشمس وتنقله. يستهلك التوجه نحو معماريات خلايا ذات كفاءة أعلى – وصلات غير متجانسة (HJT) وتصاميم تلامس خلفية – كميات أكبر من الفضة لكل واط منتج مقارنةً بتقنية PERC الأقدم. 9

المركبات الكهربائية تستخدم ما بين 67 و79 بالمئة من الفضة أكثر من سيارات المحركات الاحتراقية التقليدية. 10 تظهر الفضة في التوصيلات الكهربائية وأجهزة الاستشعار وأنظمة إدارة البطاريات ودوائر الشحن في كل مركبة كهربائية على الطريق. يتوقع معهد الفضة أن يقترب الطلب على الفضة في قطاع السيارات من 90 مليون أوقية سنوياً بحلول منتصف عقد العشرينيات، مع تجاوز المركبات الكهربائية للمركبات الاحتراقية لتصبح المستهلك الرئيسي للفضة في قطاع السيارات بحلول عام 2027.

مراكز بيانات الذكاء الاصطناعي هي المكوّن الأحدث والأقل قياساً في الطلب الصناعي. تحتوي اللوحات الأم للخوادم على 2 إلى 5 غرامات من الفضة لكل منها. ومع قيام شركات الحوسبة العملاقة – مايكروسوفت وجوجل وأمازون وميتا – بنشر مئات المليارات من الدولارات في بنية تحتية حوسبية جديدة بصورة جماعية، يتوسع محتوى الفضة معها.

في ديسمبر 2025، أصدر معهد الفضة تقريراً شاملاً بالتأليف المشترك مع Oxford Economics تحت عنوان Silver, The Next Generation Metal. 7 كان من أبرز استنتاجاته أن الفضة على أهبة الاستعداد للعب دور محوري عبر الصناعات الحيوية لانتقال الطاقة الخضراء والتحول الرقمي خلال العقد المقبل.

يتسارع التحول الهيكلي في استخدامات الفضة، من أفلام التصوير الفوتوغرافي والمجوهرات إلى معدات اقتصاد الطاقة النظيفة.

قصة السعر وتوقعات السوق

بدأت الفضة تداولاتها في عام 2024 عند نحو 26 دولاراً للأوقية، وأنهت عام 2025 عند نحو 72 دولاراً. وفي المرحلة الفاصلة، سجلت مستوى قياسياً غير مسبوق بلغ 121.64 دولاراً في 29 يناير 2026، مدفوعةً بتقاطع النزاع الإيراني وضعف الدولار الأمريكي وأزمة السيولة المؤسسية. ومثّل متوسط عام 2025 البالغ 40.03 دولاراً للأوقية ارتفاعاً سنوياً بنسبة 42 بالمئة – أفضل أداء سنوي للمعدن منذ عام 1979. 14

يعكس التراجع من ذروة يناير إلى المستويات الحالية حول 75 دولاراً تطبيعاً جزئياً في أعقاب فترة من المراكز المتطرفة. ولا يعكس تغيراً في صورة العرض والطلب الهيكلية. يدخل سوق الفضة النصف الثاني من عام 2026 بنفس ديناميكيات العجز ونفس محركات الطلب الصناعي ونفس شح المخزون الفعلي الذي أشعل فتيل ارتفاع عام 2025.

أسفر استطلاع التوقعات السنوي للرابطة اللندنية لسوق السبائك (LBMA)، الذي يشمل آراء 26 محللاً متخصصاً في المعادن الثمينة، عن متوسط توقعات للفضة في 2026 بلغ 79.57 دولاراً للأوقية – الإجماع الأكثر تفاؤلاً في تاريخ الاستطلاع. 15 وتؤيد تقديرات جانب البيع هذه القراءة على نطاق واسع:

| المؤسسة | هدف 2026 | المبرر |

|---|---|---|

| J.P. Morgan | متوسط 81 دولاراً/أوقية؛ الربع الرابع 85 دولاراً | محرك الطلب الأخضر الهيكلي؛ أداء الفضة دون الذهب في 2025 وتقدم فرصة اللحاق |

| Bank of America | 135 دولاراً في السيناريو الأساسي؛ 309 دولارات في السيناريو الصاعد | السيناريو الأساسي عند نسبة الذهب إلى الفضة 32:1؛ السيناريو الصاعد المتطرف يستحضر ضغط Hunt عام 1980 |

| Goldman Sachs | 85-100 دولاراً | يُطلق على الفضة "المعدن الاستراتيجي الأول للتحول الأخضر" |

| Commerzbank | 90 دولاراً بنهاية العام | انتعاش الطلب الصناعي يدعم السعر في النصف الثاني |

| متوسط استطلاع LBMA | 79.57 دولاراً | أكثر توقعات إجماع LBMA تفاؤلاً في تاريخ الاستطلاع (26 محللاً) |

| متوسط استطلاع رويترز | 78 دولاراً | تحديث أبريل 2026: النطاق من 42 إلى 165 دولاراً يعكس تشتتاً واسعاً بين المحللين |

مشكلة الوزن – لماذا يكلف امتلاك الفضة الفعلية هذا القدر؟

ثمة رقم يلخص مشكلة الامتلاك الفعلي للفضة أفضل من أي رقم آخر. بالأسعار الحالية البالغة نحو 73 دولاراً للأوقية، يزن مركز بقيمة 100,000 دولار من الفضة الفعلية نحو 41 كيلوغراماً. أما المركز المعادل من الذهب، بسعر نحو 4,800 دولار للأوقية، فيزن أقل من 700 غرام.

تتضاعف تداعيات فجوة الكثافة هذه – إذ تبلغ الفضة نحو 60 ضعف حجم الذهب لكل دولار من القيمة – عبر كل جانب من جوانب الامتلاك الفعلي. يُسعَّر مساحة الخزينة بالمتر المكعب لا بالدولار من قيمة المعدن. تتقاضى BullionVault، إحدى أكبر منصات السبائك بالتجزئة في العالم، 0.48 بالمئة سنوياً لتخزين الفضة مقابل 0.12 بالمئة سنوياً للذهب – أي أربعة أضعاف السعر بالضبط. 18 ويبلغ معدل تخزين الفضة المخصص في Perth Mint ضعف معدل الذهب تقريباً. 19 تكلف فترة احتجاز مدتها خمس سنوات في خدمة خزينة رئيسية المستثمرَ نحو 2.4 بالمئة من قيمة المركز في رسوم تخزين تراكمية على الفضة، مقابل 0.6 بالمئة على الذهب. وهذا عبء غير هيّن عند احتسابه مضاعفاً مقابل العوائد المتوقعة.

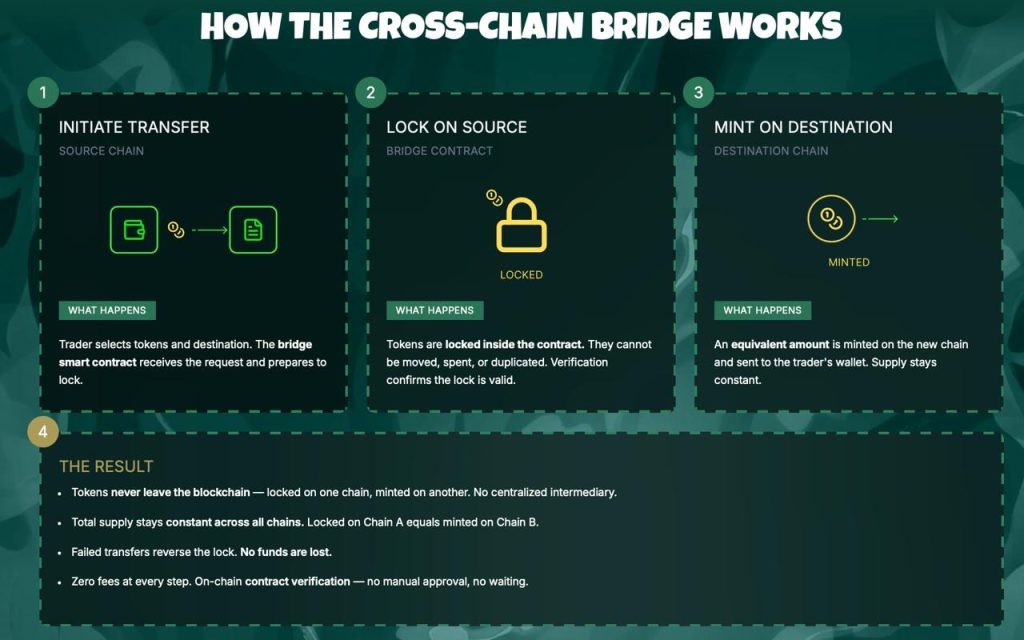

التوكنة كحل هيكلي

يبلغ سوق السلع المُوكنة حالياً ما يقارب 7.3 مليار دولار أمريكي من إجمالي القيمة السوقية. قد تُفكك التوكنة عدداً من الحواجز أمام الامتلاك الفعلي.

تكاليف التخزين تُمتص ضمن هيكل المنتج بدلاً من تحميلها للمستثمر. لا يستأجر حامل التوكن مساحة في الخزينة. يحتفظ المُصدر بالفضة المخصصة؛ ويحتفظ حامل التوكن بحق الملكية النفعية. التخزين والتأمين والحضانة هي تكاليف تشغيلية لإدارة المنتج، لا بنوداً في محفظة المستثمر.

مرونة التقسيم تصبح دقيقة لا متقطعة. يمثل كل توكن SilverNZ أوقية ترويسية واحدة من الفضة الفعلية. يستطيع المستثمر اقتناء العدد الدقيق من الأواقي التي تتطلبها محفظته أو تحويلها أو الخروج منها في أي لحظة. تصبح إعادة توازن المحفظة والمتوسط بالتكلفة بالدولار وبناء المركز بصورة تدريجية عمليات سلسة تشغيلياً – كما هو الحال مع أي ورقة مالية مدرجة أو سند.

قابلية التحويل تعمل بسرعة البلوكشين. تتم تسوية تحويلات التوكن على السلسلة في غضون دقائق، في أي ساعة، وفي أي يوم من أيام الأسبوع، دون لوجستيات شحن أو أوراق تأمين أو مصارف مراسلة. تبقى الفضة الفعلية في الخزينة؛ بينما تنتقل الملكية على السلسلة. وهذا يهم المستثمر الذي يدير محفظة متعددة الأصول عبر مناطق زمنية مختلفة.

قابلية البرمجة تفتح الأصل أمام استخدامات لا تستطيع السبائك الفعلية دعمها. يمكن استخدام الفضة المُوكنة كضمانات على السلسلة في بروتوكولات التمويل اللامركزي DeFi، مما يتيح للمستثمرين الحفاظ على تعرضهم للفضة مع تحقيق عائد أو دعم الاقتراض. الفضة الفعلية لا تدرّ شيئاً. أما مركز SilverNZ في بروتوكول DeFi فيستطيع ذلك.

توقع تحليل McKinsey في يونيو 2024 لسوق الأصول المُوكنة وصول الأصول الواقعية المُوكنة إلى ما بين 2 و4 تريليونات دولار بحلول عام 2030. الذهب هو الأصل الرائد الطبيعي في هذا المسار. أما الفضة، بقاعدة طلبها الصناعي الأعمق ومشكلة ملكيتها الفعلية الأشد حدة، فقد تكون في نهاية المطاف قصة توكنة أكثر إقناعاً – تحديداً لأن الفجوة بين حجتها الاستثمارية الهيكلية وسهولة الوصول إليها تشغيلياً أوسع.

SilverNZ والفرصة النيوزيلندية

Techemynt Limited هي شركة مزود خدمات مالية مسجلة في نيوزيلندا (FSP773214) تمتلك أكثر من 15 عاماً من الخبرة في البلوكشين والأصول الرقمية. 24 في مارس 2026، أطلقت SilverNZ إلى جانب GoldNZ – توكن واحد لكل أوقية ترويسية من المعادن الثمينة ذات الجودة الاستثمارية، مخصصة بالكامل ومفصولة في منشآت Commonwealth Vault في نيوزيلندا، يحكمها نظام وصاية عارية بموجب القانون النيوزيلندي.

هيكل الوصاية العارية هو الأساس القانوني الذي يميز SilverNZ عن حصة صندوق ETF أو عقد العقود الآجلة. حامل التوكن هو المالك النفعي لفضة فعلية محددة بعينها. تحتفظ Techemynt، بصفتها وصية، بالمعدن لصالحه ولا يحق لها رهنه أو إقراضه أو تثقيله. وإذا توقفت Techemynt عن العمل، تظل أصول الصندوق ملكاً للمالكين النفعيين لا للدائنين العاديين. وهذه علاقة قانونية مختلفة وأقوى من امتلاك حصة في صندوق يحتفظ بالفضة.

وصف المدير التنفيذي لـ Techemynt فران ستراينار طرح المنتج عند إطلاقه: "بالجمع بين حلول الخزينة المتطورة من Commonwealth Vault وخبرة Techemynt التي تمتد لأكثر من 15 عاماً في البلوكشين، نُمكّن المستثمرين الدوليين في أي مكان من العالم من الوصول إلى الذهب والفضة الفعليين المخزنين في خزائن مدققة ضمن ولاية نيوزيلندا الآمنة." 23

تضيف الولاية القضائية النيوزيلندية أبعاداً تتجاوز الإعفاء من ضريبة GST المذكورة آنفاً. لا تفرض نيوزيلندا ضريبة عامة على أرباح رأس المال، ولا ضريبة تركة، ولا ضريبة ثروة. الصناديق الائتمانية الأجنبية المقيمة في نيوزيلندا لا تخضع لأي ضريبة على الدخل المصدر الخارجي بموجب القانون النيوزيلندي – وهو إطار جعل من البلاد إحدى أكثر ولايات هيكلة الثروات الوسيطة رسوخاً في العالم.

تحتل نيوزيلندا باستمرار مرتبة ضمن أفضل ثلاثة دول على مستوى العالم في مؤشر مدركات الفساد الصادر عن منظمة الشفافية الدولية. ويستند نظامها القانوني إلى القانون العرفي الإنجليزي الصريح.

يتوفر توكن SilverNZ على شبكات Ethereum وPolygon وBase، بعنوان عقد موحد عبر الشبكات الثلاث، وهو نشر متعدد السلاسل يُلغي مخاطر الشبكة الواحدة ويُعظّم خيارات التكامل مع DeFi.

تعمل مجموعة منتجات Techemynt الكاملة – SilverNZ وGoldNZ وNZDS (أول عملة مستقرة مدعومة بالدولار النيوزيلندي) – ضمن إطار امتثال موحد. يستطيع المستثمر التنقل بين التعرض للفضة والتعرض للذهب والسيولة بالدولار النيوزيلندي على السلسلة، ضمن نظام بيئي منظّم واحد، دون مغادرة الولاية القضائية التي توفر المزايا الهيكلية لكل منها.

التقاطع

أصبحت الفضة أصلاً تعترضه حواجز. ذات أهمية هيكلية للتقنيات التي ستحدد العقود الثلاثة المقبلة بجاذبية الملاذ الآمن، غير أنها يصعب الوصول إليها تشغيلياً لمعظم المستثمرين الراغبين في امتلاكها.

العجز في الإمداد في عامه السادس ويتسع. 4 يشير الطلب الصناعي من انتقال الطاقة الخضراء – الطاقة الشمسية والمركبات الكهربائية و5G ومراكز بيانات الذكاء الاصطناعي – إلى استمرار نمو الطلب الصناعي على المدى المتوسط. أعاد السعر تقييمه بحدة من مستويات قبل عامين، وإجماع المحللين على مزيد من الارتفاع. نسبة الذهب إلى الفضة قريبة من متوسطها التاريخي بعيد المدى، مما يشير إلى أن صفقة اللحاق لم تنتهِ بعد.

كبّلت تكاليف التخزين ومشكلات أخرى الاستثمار في الفضة لعقود. الجديد أن منتجاً خاضعاً للتنظيم ومدققاً ومدعوماً فعلياً بات موجوداً الآن ويُزيل العقبات الثلاث في آنٍ معاً، في ولاية قضائية تضيف مزاياها الهيكلية الخاصة إلى الأصول الأساسية.

يطرح بحث معهد الفضة تساؤلات جوهرية. كيف يشارك المستثمر في التشديد الهيكلي لمعدن يُشغّل الاقتصاد الأخضر دون أن يُثقَل بالتكلفة التشغيلية لامتلاكه فعلياً؟ تقدم Techemynt إجابة مباشرة. أوقية ترويسية واحدة لكل توكن. وصاية عارية نيوزيلندية. بلا رسوم تخزين. بلا ضريبة شراء. على السلسلة، 24 ساعة في اليوم.

قد يعجبك أيضاً

يشير البحث عن شيبا إينو التالي إلى Pepeto بينما يفشل البيتكوين عند 80 ألف دولار وتتماسك عملة Pepe Coin بالقرب من مستوى الدعم

استقرار الإيثيريوم: مقدمة لحركة سعرية كبيرة؟